Ignacio Paz*

17/06/2019

El autor de este trabajo, como integrante de la Comisión de Economía de Tesis 11, y recibiendo los comentarios y aportes críticos de los demás miembros de esta Comisión, ha elaborado este trabajo pensando en contribuir al debate sobre un programa de gobierno de carácter nacional y con base popular.

Indice

- Introducción y metodología

- La restauración conservadora neoliberal y oligárquica en Argentina

- Índices de la actividad industrial y expectativas

- Formadores de precios y sus consecuencias

- Análisis Industrial Sectorial:

- Textil

- Acero-Aluminio-Cemento

- Petroquímica

- Celulosa

- Metalmecánica

- Exportaciones industriales

- Conclusiones

- Propuestas para un nuevo Plan Económico Social

INTRODUCCIÓN Y METODOLOGÍA

En el seno de las organizaciones populares se da un debate que apunta a generar un plan de acción política, económico social y cultural que coadyuve a la elevación del nivel de vida socio económico y cultural del pueblo argentino. Debate que se enfrenta a los apotegmas neoliberales que durante estos últimos cuatro años han sembrado el individualismo y la meritocracia como pilares de sostenimiento de una cultura y una acción de gobierno, caracterizada por el desplazamiento de los sectores del trabajo, de las capas medias, intelectuales, técnicos y científicos, su empobrecimiento económico y cultural y la traslación masiva de ingresos desde los bolsillos del pueblo hacia los sectores más concentrados de la economía.

El objeto de este trabajo es la Industria Argentina, pilar ineludible para el crecimiento sostenido y sustentable de la economía del país, como base necesaria para una revitalización del nivel de vida del pueblo argentino y soporte vital en la construcción de un país moderno, con desarrollo económico y social y con una distribución progresiva de las riquezas y del ingreso nacional.

Hemos buscado y seleccionado datos estadísticos, comentarios y análisis de sectores especializados, referentes a la evolución del sector industrial en los últimos tiempos, les hemos dado un ordenamiento lógico y hemos agregado un mínimo de texto propio, para completarlos o aclararlos y en función del mensaje que queremos transmitir.

Las referencias estadísticas tienen una antigüedad de algunos meses, dado el tiempo necesario para la elaboración y publicación de este material, pero en lo sustancial han mantenido, lamentablemente, la tendencia crítica que se observa en las estadísticas adjuntas.

NOTA: Las citas están indicadas en cursiva y el texto propio en letra normal.

LA RESTAURACIÓN CONSERVADORA, NEOLIBERAL Y OLIGÁRQUICA EN ARGENTINA

Desde el 20 de diciembre de 2015 Argentina tiene un gobierno de restauración conservadora inspirado en las ideas del neoliberalismo y presidido por Mauricio Macri.

El plan económico social instaurado apuntó a consolidar el ideario y la rentabilidad de sectores oligárquicos y de grupos monopolistas vinculados al sector financiero y de servicios públicos de Argentina.

Acorde con esta ideología, se han tomado medidas que, bajo el pretexto de combatir la inflación, se han dirigido a bajar el salario real, aumentando la pobreza y la indigencia; a la apertura de importaciones y a la devaluación del peso, con su consecuencia de depresión del mercado interno y cierre de pymes industriales, comerciales y de servicios.

Analizaremos algunos aspectos vinculados a la evolución de las cifras relativas a la industria nacional, a la concentración económica en las principales ramas cuyas consecuencias directas sobre el nivel de precios es histórica en Argentina, las pymes industriales y su papel en el nivel de empleo.

ÍNDICES DE LA ACTIVIDAD INDUSTRIAL Y EXPECTATIVAS

INDEC:

Abril 2019. Índice de producción industrial (IPI) manufacturero:

En el mes de febrero de 2019, el índice serie original del índice de producción industrial manufacturero (IPI manufacturero) registra una caída de 8,5% respecto a igual mes del año anterior. El primer bimestre 2019 del índice serie original presenta una disminución de 9,7% respecto a igual período del año 2018.

En febrero de 2019, el índice de la serie desestacionalizada arroja una variación positiva de 2,4% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación positiva de 0,3% respecto al mes anterior.

IPI manufacturero nivel general y categorías, variación porcentual interanual. Febrero de 2019:

Divisiones y subclases de la industria manufacturera. INDEC

| Item | Anual a Feb 19 | Febrero de 2019 respecto a Febrero de 2018 |

| Nivel General | – 8.5% | – 9.7% |

| “Alimentos y bebidas” | -0,10% | -1.1 % |

| “Productos de tabaco” | 9,50% | 7.3 |

| “Prendas de vestir, cuero y calzado” | -5,30% | – 7.2 |

| “Madera, papel, edición e impresión” | -4,00% | – 5.5 |

| “Refinación petróleo, y comb nuclear” | -8,50% | – 6.6 |

| “Sustancias y productos químicos” | -2,00% | – 5.1 |

| “Productos de caucho y plástico” | -5,40% | – 8.7 |

| “Productos minerales no metálicos” | -4,30% | – 11.7 |

| “Industrias metálicas básicas” | -34,00% | – 24.6 |

| “Maquinaria y equipo” | -31,60% | – 37.2 |

| “Vehículos automotores, y autopartes” | -11,30% | – 14.0 |

Expectativas para la Industria Manufacturera. Relevamientos según encuestas Indec

| 2019/ 2018 | Export | Demanda int | Dotación Pers |

| Aumentará | 25.2 % | 7.5 % | 4.4 % |

| No variará | 51.8 | 36.5 | 65.3 |

| Disminuirá | 23.0 | 56.0 | 30.3 |

El análisis de la evolución industrial entre Febrero de 2016 y Febrero de 2019 representa una caída del 11 % para el total general.

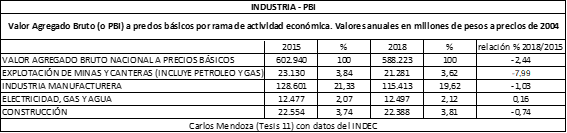

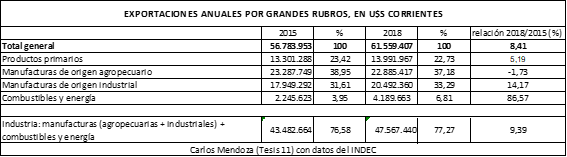

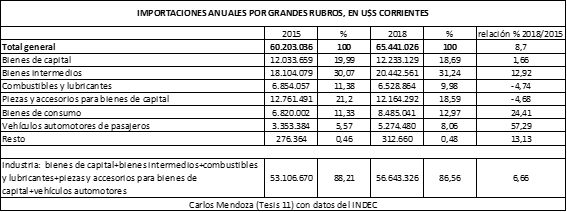

Mostramos a continuación cuadros estadísticos comparativos entre 2018 y 2015, referidos a la industria:

Se observa como luego de tres años de gobierno de cambiemos hay una caída de la producción en los diversos sectores industriales, excepto en electricidad, gas y agua donde, a pesar de los tarifazos supuestamente impulsores de mayores inversiones en esos sectores, hay prácticamente estancamiento.

Entre otras razones, la caída del mercado interno permitió mayores saldos exportables, particularmente en combustibles y energía.

Se destaca el incremento de las importaciones de bienes de consumo, por la apertura económica, que afectó seriamente a la industria nacional, mientras que la caída de importaciones de piezas y accesorios para bienes de capital tiene que ver con la recesión industrial producto de las políticas oficiales.

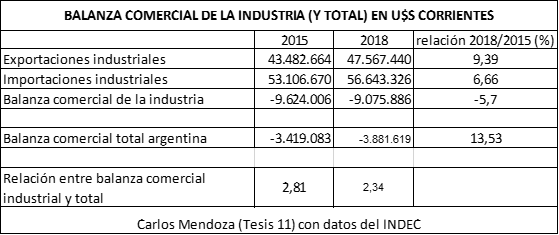

Se observa aquí uno de los principales problemas del tipo de desarrollo de la industria argentina, que genera un fuerte déficit comercial del sector.

FORMADORES DE PRECIOS. SIGNIFICACIÓN Y CONSECUENCIAS DE LA CONCENTRACIÓN Y EXTRANJERIZACIÓN ECONÓMICA

La economía argentina presenta una estructura productiva altamente concentrada y extranjerizada. Pocas grandes firmas controlan los precios y las cantidades producidas de una gran variedad de bienes.

Esta concentración determina que los niveles de precios no estén solamente determinados por los costos industriales sino también por acuerdos entre oligopolios (pocos jugadores que dominan el mercado).

Sobretodo estas actitudes se verifican cuando se producen reacomodamientos salariales via negociaciones paritarias o decretos gubernamentales. Si bien estos ajustes positivos del salario se establecen para absorber niveles dados de precios en el mercado, tasa de inflación, etc, los formadores de precios, responden generalmente con nuevos aumentos de precios.

Es decir que no hay un stop por parte del sector formador de precios, en el curso de la puja por la distribución de la renta y el producto que permita mejorar la posición asalariada en el reparto, si no se produce una intervención estatal.

Como ejemplo de esto digamos por ejemplo que:

En el mercado del pan elaborado una sola firma (Fargo/Bimbo) concentra el 80% de la producción; las cervezas son producidas en un 82% por 2 empresas (Quilmes el 66% con sus marcas Palermo, Andes, Norte y Bieckert y Brahma con el 16%) y las galletitas son fabricadas en un 78% por tres empresas (Kraft, Arcor y Danone), por citar algunos casos correspondientes al rubro de alimentos. A su vez, los mercados de telecomunicaciones (3 empresas –Telefónica, Telecom y Telmexel 100%), televisión por cable (1 empresa –Cablevisión- el 70%), productos petroquímicos como fertilizantes (2 empresas –Profertil y Petrobas- el 79%), tolueno (2 empresas – Petrobras e YPF- el 100%) y etileno (1 empresa –Polisur- el 93%), presentan también, como surge de los datos precedentes, un alto grado de concentración.

ANALISIS INDUSTRIAL SECTORIAL

Textil

La industria textil es una de las más afectadas por la apertura indiscriminada de las importaciones.

El ingreso de productos manufacturados sobre todo en China, India, Korea y Taiwan a precios que reflejan las condiciones de trabajo y el salario de los obreros en dichos países, implica un gravísimo ataque contra este sector.

Y no sólo son atacadas las pymes que representan una porción muy significativa del total de producción, con un empleo de gran importancia sobre el total, sino incluso grandes empresas, como Alpargatas, que han despedido miles de trabajadores y cerrado plantas en diversos puntos del país.

Hasta el diario La Nación se ha visto obligado a reconocer esta situación con un artículo que reproducimos:

“La industria textil registra una baja en su nivel de producción del 25% respecto del año último, según un informe de la Asociación Obrera Textil (AOT), que añade que esta actividad sufrió más de 3600 suspensiones y cerca de 1500 despidos por el cierre de casi una decena de establecimientos fabriles, como consecuencia de la falta de la acumulación de stocks y apertura de las importaciones.

Según un informe gremial, la capacidad instalada en la actividad textil en diciembre de 2015 alcanzaba el 80%, mientras que un año después, se redujo al 60%.

Miles de despidos y suspensiones. También menciona entre las causas “al incremento de los costos; al aumento de la presencia de mercadería importada; los precios del sudeste asiático y Brasil a valores de liquidación de stocks con financiamiento de bajo costo; la caída del poder adquisitivo y una demanda decreciente sostenida y a la acumulación de stocks de productos financieramente inviables”.

Sigue el informe:” La tormenta perfecta actual tiene que ver, entre otros factores con:

∙ Una flexibilización en los requerimientos y procedimientos para importar mercadería barata, que en su mayoría proviene de China;

∙El aumento asfixiante de los costos (principalmente de los servicios públicos), que derivó en incrementos de precios de segunda ronda.

∙ El fuerte retroceso del consumo, que achicó el mercado interno, afectando puestos de trabajo.

El anclaje de un tipo de cambio que con el avance del proceso inflacionario fue perdiendo competitividad para las empresas exportadoras. La industria textil se erigió como una de las ganadoras del anterior modelo económico. A pesar de la volatilidad intrínseca en la competitividad y las importaciones, se observó a lo largo del período un proceso instalación de nuevas firmas, de reinversión de utilidades en la cadena de valor, capacitación de mano de obra y formación de stocks. Se trata de un sector con historia en la economía local, que siempre fue perjudicado por los modelos económicos liberales-aperturistas. En cambio, los gobiernos de corte industrialista, encontraron en el sector una pieza clave del desarrollo socioeconómico del país, principalmente por la capacidad del sector de generar puestos de trabajo en estratos sociales con niveles elevados de desocupación estructural y pobreza crónica. Se calcula que el sector textil representa alrededor del 10% del empleo de toda la industria, y genera cerca de 420.000 puestos de trabajo directo.

La producción de China (y en otros países de mano de obra barata) se realiza en escalas masivas y con salarios irrisorios (menos de 100 dólares mensuales), lo que representa una porción muy baja de lo que gana un trabajador argentino, que está cubierto por las leyes laborales locales y debe alcanzar cierto estándar de calidad de vida y protección social. Un estudio de 2009 muestra que los precios de los vestidos que se fabrican en Chinas son un 64% menor al precio promedio de venta de los vestidos que fabrica el resto del mundo; en el caso de las medias un 86% más bajo, en ropa interior femenina un 49% menor y en remeras un 34% menor. Así, se observa que la dificultad para competir con los precios de China no es algo exclusivo de nuestro país, sino que afecta a todo el mundo. En ese sentido, es donde se debe entender que la producción nacional tendrá precios finales más elevados, pero que es parte de una política de desarrollo de la industria y la generación de puestos de trabajo para sacar a la población del estancamiento y la pobreza. “

(1) La Nación “Crisis en la industria textil”

Empleo en el sector

En el análisis de la coyuntura, el empleo ha registrado pérdidas significativas del sector, consecuencia de reducciones de personales, suspensiones por tiempo indeterminado y cierre de plantas.

“El sector textil/indumentaria tiene la particularidad de contar con casi la misma proporción de trabajo registrado y no registrado, por lo que la cuantificación de la pérdida del empleo se hace aún más difícil, pero necesaria, mayormente al sector textil. Por otro lado, encontramos gran diversidad de unipersonales dedicados a la indumentaria. Son estos dos últimos eslabones de la cadena (y que son de gran importancia para el desarrollo del sector, ya que éstos aportan gran mano de obra) los que sufren primeramente las consecuencias de la caída del consumo interno (en el caso de la venta de indumentaria), ya que les es imposible volcar su venta en el mercado externo. Por su parte, el ingreso de importaciones de productos finales y no de mercadería para la fabricación complica gravosamente al sector textil que abarca las micros empresa y familiares que nombrábamos antes.

. Ante este escenario desalentador se espera que el sector vaya retrocediendo en inversiones y se descapitalice, por lo que están en riego muchos puestos de trabajo. Habrá que observar si hay hechos concretos de las autoridades para revertir la situación o si las mismas consideran como un hecho normal que si la industria no puede competir con el mercado liberado esta deba reconvertirse”.

(Algo así como que un fabricante de remeras o pullovers se dedique a fabricar churros)

( 2) Universidad Nacional de Avellaneda. INDUSTRIA TEXTIL Por la apertura del régimen comercial… Introducción

Acero, Aluminio y Cemento

El acero, el aluminio y el cemento son también sectores claves por ser insumos de uso difundidos en distintas cadenas de valor industriales y presentan las mismas características.

Si bien es sumamente compleja la obtención de datos fiables para profundizar estos temas relevantes, algunos indicadores obtenidos de un excelente trabajo realizado por los investigadores Daniel Azpiazu, Martín Schorr y Pablo Manzanelli, titulado “Concentración y extranjerización. La argentina en la pos convertibilidad”, dan cuenta de la magnitud del fenómeno:

“La participación de las 200 firmas líderes en el valor bruto de producción nacional, trepó del 20% en la convertibilidad al 28% en la pos convertibilidad, mientras que en la industria, el peso relativo de las 100 firmas líderes, aumentó del 33% al 41%.”

“En cuanto al nivel de extranjerización, en 1993, de las 200 empresas más grandes del país, alrededor de 50 compañías eran controladas por el capital extranjero y explicaban el 23% de las ventas totales. En 2009, 117 compañías transnacionales pasaron a ocupar el ranking de las 200 líderes, alcanzando a representar más del 50% de la facturación por ventas.”

”Dentro de las 500 firmas más grandes que operan en el país, durante la pos convertibilidad, la participación del salario en el ingreso fue mucho más baja en las grandes compañías extranjeras (16%) que en las de capital nacional (37%). Y la tasa de ganancia de las corporaciones foráneas fue del 34%, mientras que la tasa de inversión alcanzó el 17%, lo que manifiesta una baja reinversión de utilidades.”

(3) Concentración y extranjerización la argentina en la posconvertibilidad (claves para todos); Autor AZPIAZU D. / MANZANELLI P.

…

Otro aporte relevante en esta materia lo constituye el estudio del CEMoP, realizado por Andrés Asiaín,

“Los sectores del acero, aluminio y cemento, comprenden un conjunto muy variado de escalonamientos productivos. Se posicionan como complejos clave de la economía argentina (en cuanto al valor agregado, empleo, inversiones, entre otros) Son sectores que han reflejado en las últimas décadas un proceso enorme de concentración e internacionalización Se trata de industrias orientadas a la producción de insumos de uso difundido con gran relevancia para las relaciones de insumo-producto de Mipymes nacionales.

- Acero

“La actividad siderúrgica es muy intensiva en el uso de capital y tiene poca flexibilidad en su mix de producción por su proceso continuo. Por sus requerimientos de altas inversiones sus costos medios pueden decrecer a medida que se incrementan los volúmenes de producción y de ventas. Las elevadas barreras económicas y técnicas restringen la entrada de nuevos productores/competidores y dan impulso a la concentración. La producción mundial ha venido siendo influida por cambios en niveles de actividad económica –Ej.: industria de la construcción- y tecnológicos Ej: sustitución en la industria automotriz por otros materiales más dúctiles y/o accesibles. Luego de dos décadas de estancamiento la producción mundial creció en los últimos años por la influencia central de la demanda de China.”

“La producción mundial de la industria siderúrgica es de 1.400 millones de toneladas anuales (China: 44,2%, EE.UU. 5,7%, Brasil: 2,3%, Argentina: 0,4%) “

Continúa el informe mencionado diciendo que:…” Dentro de la producción de acero hay dos principales sub-sectores: los productos planos y los no planos. Los laminados planos incluyen las chapas, flejes y hojalata. Estos productos pueden venderse antes de su laminación en frío o luego de ella, de ahí la distinción en las estadísticas del sector. Por su parte, los laminados no planos incluyen, entre otros: barras, perfiles, hierro redondo, alambrón y rieles. Los tubos sin costura pertenecen a la categoría de laminados no planos. Sin embargo, dada su relevancia, se los suele identificar por separado en las estadísticas del sector. –“

“Por último, cabe recordar que los tubos sin costura –cuyos principales consumidores son los sectores de petróleo y gas- son, en gran medida, destinados a la exportación. Ello explica que su comportamiento difiera sustancialmente del resto de los laminados. “

Respecto de la incidencia del sector en la generación de divisas, aspecto de vital importancia para el análisis del sector externo, el trabajo de Schorr y Manzanelli, señala:

“Comercio internacional A nivel del mercado externo las exportaciones argentinas de acero presentan una marcada caída. A excepción de los tubos sin costura, cuyas ventas al exterior se mantienen relativamente estables, los demás productos de acero ven reducida su importancia en el comercio internacional. Asimismo, son especialmente los laminados planos quienes registran la mayor caída (más de un 600% entre 2002 y 2012). Por el lado de las importaciones, las mismas registran una evolución similar al comportamiento general de esta variable. Inicialmente y asociado con la crisis económica – y particularmente con la devaluación del peso- se reducen fuertemente. Paulatinamente, la recuperación económica empuja nuevamente al alza a esta variable. En la actualidad, los valores superan ampliamente las cifras pre crisis. Sin embargo, este resultado es dispar si se desagrega en función de los distintos tipos de productos. Cabe señalar que las importaciones de tubos –con y sin costura- se mantienen en valores prácticamente despreciables a lo largo de todo el período. Son, por el contrario, las importaciones de planos y largos las que muestran una evolución “

- Aluminio

Con respecto a la industria del aluminio se señala “Es el segundo metal más utilizado en el mundo (luego del acero). Su producción masiva a partir del procesamiento electrolítico de la bauxita se desarrolla en el siglo XX. Las reservas de este mineral se estiman en cientos de años. Existen sólo siete áreas abundantes en bauxita (el mineral utilizado como materia prima): África Central y Occidental –principalmente Guinea–, América del Sur – Brasil, Venezuela y Surinam–, el Caribe –Jamaica–, Oceanía y el Sur de Asia – Australia e India–, China, el Mediterráneo –Grecia y Turquía–, y los Urales –Rusia. “

“En la década del 90 ALUAR logró el control del mercado local de elaboración de productos de aluminio con la fusión y absorción posterior a través de su firma vinculada KICSA de CAMEA (propiedad anterior de ALCAN de Canadá), formándose C & K Aluminio S.A. En 2007 ALUAR amplió la capacidad de su planta pasando de 137.000 a 415.000 toneladas anuales. –“

La industria del Aluminio dentro del complejo metalúrgico, es un eslabón fundamental que corresponde a la industria básica de metales no ferrosos; entre ellos tiene especial relevancia el aluminio -tercer elemento más abundante en la corteza terrestre- dado que su cantidad producida anualmente supera la suma de los restantes metales no ferrosos. En su forma natural, sólo existe en una combinación estable con otros materiales (particularmente en sales y óxidos) y recién comenzó a ser producido con fines comerciales en la segunda mitad del siglo XIX. En ese sentido, si bien se trata de un metal “moderno” -debido a que su desarrollo ha sido relativamente reciente- es el segundo en importancia luego del acero. Dados los actuales niveles de producción, las reservas conocidas de bauxita –mineral natural del cual se obtiene el aluminio- durarán por cientos de años.”

“Existen sólo siete áreas abundantes en bauxita –el mineral a partir del cual se extrae el aluminio-: África Central y Occidental –principalmente Guinea–, Sudamérica –Brasil, Venezuela y Surinam–, el Caribe –Jamaica–, Oceanía y el Sur de Asia –Australia e India–, China, el Mediterráneo –Grecia y Turquía– y los Urales –Rusia. “

En Argentina, existe una sola empresa productora de aluminio primario –ALUAR-lo cual implica que, según el informe “… los vaivenes de la producción local se expliquen, de forma exclusiva, por las fluctuaciones en la capacidad productiva de Aluar y los cambios en la demanda (local e internacional).”

“En 2008 la producción anual fue de 420 mil toneladas

“No obstante, el informe apunta que…”la producción local resulta un tercio de la brasilera (producción anual promedio de 1,5 millones de toneladas).”

Con relación a la contribución al sector externo de la economía, es importante remarcar que: “alrededor de tres cuartas partes de la producción de aluminio local se vende en el mercado externo”

- Cemento

Resalta el informe que: “La industria del cemento por su parte, presenta las siguientes características:

El cemento portland es un insumo central para la construcción, resultante de un conjunto de procesos industriales que implican mezclar, moler, calentar y fraguar arcillas y calizas.

A diferencia de los otros sectores presentados, en sus productos los fletes tienen una alta incidencia.

Existe poco comercio internacional y las plantas industriales tienden a ubicarse cerca de las fuentes de materia primas y/o mercados consumidores.

La tónica de integración vertical y la sofisticación con que se ha desarrollado la tecnología de fabricación y la logística ha impulsado en las últimas décadas un fuerte proceso de concentración y extranjerización.”

En los últimos años los mercados más expansivos no han sido los tradicionales de países centrales (EE.UU. y Europa) sino los emergentes (Asia, Medio Oriente, África, América Latina). La producción mundial de cemento supera las 3.100 millones de toneladas anuales: China (44%), India (9%), EE.UU. (3%), Brasil (2%). La participación de Argentina es 0,5%.

En Argentina, sólo cuatro empresas concentran la producción nacional: Loma Negra (55%), Holcim (28%), Cementos Avellaneda (14%) y PCR- (3%).

Es notable el grado de extranjerización del sector. “Hasta la década del 90 todas las empresas se encontraban bajo control de capital nacional: Loma Negra fue adquirida por el Grupo Camargo Correa -Brasil-, Minetti – hoy Holcim, Suiza-, Cementos Avellaneda – Lafargue, Francia, quedando solamente en manos nacionales Petroquímica Comodoro Rivadavia de escasa participación en el mercado.”

Continúa el informe:

“Como conclusión a destacar respecto al rol concreto que cumplen estas grandes empresas y corporaciones en la Argentina, puede señalarse que tanto, los actores económicos del acero como del aluminio y del cemento, son formadores de precios y hacen abuso de su posición dominante ya que sus precios se incrementaron por encima del nivel general de los mayoristas, de los precios internacionales y de los aumentos salariales.”

“Ello significa, en primer lugar, que por elaborar productos que constituyen insumos difundidos, sus clientes han absorbido estos mayores precios mediante la disminución de sus márgenes de ganancias, los que han sido trasladados a estas grandes empresas productoras de acero y aluminio, las que, simultánea y proporcionalmente, han visto incrementados sus beneficios económicos. Es decir, en especial las micro y pequeñas empresas clientas de estos complejos productivos, que constituyen el eslabón más débil de las respectivas cadenas de valor, han transferido ingresos a las grandes empresas, disminuyendo sus posibilidades de crecimiento y expansión. “

(4) SIGNIFICACIÓN Y CONSECUENCIAS DE LA CONCENTRACIÓN Y EXTRANJERIZACIÓN ECONÓMICA : . Acero, Aluminio y Cemento Aspiazu / Manzanelli / CIGES

Situación nacional del sector:

A partir de la comprensión de la especificidad del sector, pueden entenderse las razones que hacen que sea uno de los sectores más concentrados de la economía argentina. A tal punto, que es uno de los pocos en los cuales las empresas han sido multadas por sus prácticas anticompetitivas

El sector en nuestro país posee sólo cuatro empresas: Loma Negra, Holcim, Cementos Avellaneda y Petroquímica Comodoro Rivadavia (PCR). Dados los altos costos de fletes, las empresas se dividen el mercado nacional en función de la localización de sus plantas. Actualmente, existen unas 18 plantas productoras distribuidas a lo largo del país: Loma Negra posee 9 plantas, Holcim 5 plantas y las otras dos empresas 2 plantas cada una.

Comercio internacional Fuera del mercado interno, la incidencia de la exportación o importación en el esquema de negocios es despreciable. los volúmenes exportados no alcanzan el 5% del total producido, y la importación es aún más pequeña. Los flujos internacionales se realizan casi exclusivamente con países limítrofes, en especial Brasil, Paraguay y Uruguay

Petroquímica

YPF S.A. cuenta con el mayor rango de producción de productos en sus plantas de Ensenada y P. Huincul. En las mismas se obtienen metanol, butano-1, benceno, tolueno, o-xileno y p-xileno. Aun así, su capacidad total instalada no se compara con la de Profetil S.A. en su planta de Bahía Blanca, la cual alcanza un total de 750.000 toneladas anuales de amoníaco. Cabe destacar que no hay obtención de butadieno a nivel nacional, lo que representa una desventaja a la hora de producir. Implica un mayor costo de manufactura de cauchos y latices debido a la necesidad de importarlo.

. En 2010, el 25% del déficit comercial argentino en materia de industria petroquímica fue explicado por un producto del eslabón final de la cadena de valor, el ‘Polietilentereftalato’ o ‘Politereftalato de Etileno’ (PET), utilizado principalmente para fabricar envases plásticos de bebidas, y fibras textiles.

“Análogamente, para el desarrollo de la industria petroquímica nacional el contar con el petróleo en el propio territorio tiene una importancia fundamental. Este es materia prima y a si mismo un recurso natural no renovable, y constituye también una ventaja competitiva. Mundialmente hay 7 (siete) empresas líderes, tres de ellas proveniente de los estados Unidos, siendo la más importante (en capacidad) Exxon Mobil Corp. Esta consta con un total de capacidad anual de producción total de productos de aproximadamente 26000 toneladas métricas y una facturación anual de aproximadamente 450 billones de dólares. También se dedica a actividades petroleras. Por todo lo anteriormente mencionado, otro de los factores que determinará el mercado de la petroquímica es la economía, no solo mundial, sino que especialmente la de los Estados Unidos de América ya que cuentan en su poder a 3 de estas empresas. Los ingresos de las empresas líderes que se dedican a actividades petroleras facturan anualmente alrededor de 450 billones de dólares posesionándose sobre las que no, cuyo ingreso ronda los 50 billones de dólares. Al ser tan pocas las empresas líderes en el panorama internacional y, tan reducido el número de empresas que pueden subsistir en esta actividad por país, sin mencionar que ingresar en este mercado significa una inversión colosal podemos afirmar que la industria de la petroquímica es un oligopolio por sus fuertes barreras de entrada, reducida cantidad de empresas en el rubro y complicaciones del tipo políticas. A principio de los años 90 la combinación del consumo aparentemente creciente con una producción en lento aumento, produzco un aumento de la importación a nivel mundial. China fue el mayor importador a nivel mundial, con un 21.4% de las importaciones. Mientras tanto, los exportadores líderes estaban compuestos por Estados Unidos, Japón y Corea del Sur. Estos últimos aún lo siguen siendo en la actualidad manejando un nivel de exportaciones de entre 9000 y 11000 millones de dólares anuales. Aunque China necesitase de las importaciones esto no lo detuvo de ser el origen de una de las empresas más influyentes a escala mundial SINOPEC”

(5) Facultad de Ingeniería UBA, 2013. Industria petroquímica en Argentina

Celulosa

Industrias Papeleras en Argentina

En la Argentina funcionan diez plantas de celulosa, algunas de ellas desde 1920. Los mayores productores de pasta de celulosa y del papel, se ubican en Misiones como las empresas Alto Paraná, Papel Misionero y Benfide, que arrojan al Paraná los efluentes tóxicos derivados de una gigantesca producción de más de 850.000 toneladas anuales de pasta de celulosa . En Buenos Aires, se encuentran Papel Prensa, Celulosa Campana, Papelera del Plata, Wixel, Campanita; en Entre Ríos Iby; y en Santa Fé Andino.

“Todas esas papeleras han cosechado centenares de denuncias sobre la contaminación del agua. Algunas de estas empresas, han llevado su depredación al extremo de no mantener ni los más mínimos recaudos en materia de contaminación, bajo el silencio cómplice de los gobiernos nacionales, provinciales y de la propia burocracia sindical.

En informes realizados, en el marco del Plan de Gestión Ambiental, elaborado para la ex secretaría de Recursos Naturales y Ambiente Humano en 1995, en la Cuenca Matanza-Riachuelo determinaron que las principales fuentes de contaminación son los desechos cloacales, los vertidos industriales y los basurales que provienen de diversas industrias en las que incluyen las papeleras.

En la Argentina las industrias papeleras, a pesar de su contaminación, han sido un sector beneficiado ya que fueron incluidos en los planes económicos de gobiernos anteriores, con incentivos y rebaja de impuestos para impulsar la reactivación económica a cambio de compromisos de más producción y generación de empleo. La causa para que se incluyera a la industria papelera, es que se trataba de uno de los sectores calificados como “en emergencia” por el Ministerio de Economía, por el deterioro en la década del 90 y además por ser un fuerte creador de empleo. La industria papelera en la Argentina fue una de las que se vio beneficiada por la sustitución de importaciones y por el alza del precio internacional, a fines del 2002.

La capacidad de producción nacional de celulosa es de 850 mil toneladas anuales, y la de papel y cartón asciende los 1,3 millones de toneladas, según datos de la Agencia de Desarrollo de Inversiones, del Ministerio de Economía. Las nuevas papeleras del lado uruguayo producirían 1,5 millones de toneladas de celulosa, el doble que Argentina Si dejáramos de lado la contaminación, ya que… las plantas argentinas utilizan una tecnología de blanqueo de celulosa más obsoleta y dañina que las que emplearían las nuevas firmas…, el foco del conflicto sería la cantidad y niveles aceptables de producción de la pasta de celulosa.

Retraso tecnológico respecto al mundo y a la región:

• Falta de inversión en nuevos emprendimientos

• Escala de producción muy inferior a la media internacional

• Empresarios reticentes al riesgo y con baja capacidad emprendedora Análisis de Diagnóstico Tecnológico Sectorial. Celulosa y Papel

Causas

• Ausencia de políticas foresto-industriales

• Falta de visión empresarial

• Argentina importó pulpa y papel por 600 millones de USD en 2015 y se estiman 2.000 millones USD en 2020

• Falta /deficiencia de marco jurídico

• Problema de Gualeguaychú con las pasteras en Uruguay “

(6) Industria Papelera en Argentina . Euned.net

Industria Metalmecánica

En la Argentina, la industria metalmecánica reúne alrededor de 20.000 establecimientos productivos, distribuidos principalmente en la Provincia de Buenos Aires, la Ciudad Autónoma de Buenos Aires, Córdoba y Santa Fe

La Industria Metalmecánica posee un perfil exportador que convive con una profunda penetración de las importaciones en el mercado interno. Las compras al exterior de dichos productos detentan el primer lugar en lo referido a su participación sobre el total de importaciones. El déficit se compone principalmente del sector de bienes de capital, autopartes y componentes electrónicos. Por su parte, la fabricación de tubos y caños de acero, carrocerías, remolques y productos de metal para uso estructural, son los mejor posicionados en este aspecto. Sin embargo, debe mencionarse que también presentan déficit comercial, de hecho, no hay ningún sector metalmecánico que tenga como resultado un saldo positivo. De esta manera, en la Metalmecánica, las importaciones representan gran parte del consumo local de los bienes pertenecientes a dicha industria, siendo este también un rasgo diferencial del sector, ya que esta relación de consumo en el mercado local es la mayor entre las actividades manufactureras. Esta situación naturalmente varía según sea el sector analizado, existiendo algunos rubros como el de carrocerías y remolques, en los cuales las importaciones son bajas respecto del consumo local, así como el conjunto de sector de electrónica, donde dicha razón se eleva al 80-90%. En el medio, se ubican dos secciones de gran importancia en el mercado, la fabricación de autopartes y de bienes de capital, ambas con participaciones a favor de las compras al exterior.

EXPORTACIONES INDUSTRIALES

Es evidente el peso del sector automotriz entre los productos con más valor agregado que se envían al exterior.

De hecho, las terminales ocupan 7 de los primeros diez lugares, con Volkswagen y Forden el primer y segundo lugar, respectivamente.

La primera de ellas lidera el podio de la mano de sus dos “caballitos de batalla”: la Amarok-el modelo más exitoso fabricado en la Argentina- y la Suran. En tanto que Ford llegó a lo más alto de la mano del Focusy la Ranger.

Además de las automotrices,sólo tres firmasde otras ramas de actividad le dan forma al Top 10: Siderca(fabrica tubos y perfiles de hierro y acero), Aluar(produce lingotes de aluminio a partir de materia prima importada) y Agrocrom(que vende equipamiento para fumigación aérea y terrestre).

El rubro automotriz fue responsable del 50% del crecimiento de la industria argentina en el período 2005 /2015.

En la actualidad sucede que las exportaciones de automoviles además de estar muy atadas al destino de Brasil, cuyo nivel de demanda no levanta cabeza, especialmente en el rubro automotriz, cada vezse le está haciendo más difícil a la industria nacional exportar en un mundo que nos es comprador debido a la crisis general que opera en particular desde 2008..

Además la integración de autopartes nacionales, cercana al 30%,provoca un déficit estructural sobre la balanza de pagos y se debiera trabajar para el cumplimiento de los acuerdos pactados con Brasil, en el marco del Mercosur, respecto a una integración local del 70%.

CONCLUSIONES

. El análisis precedente respecto de la evolución de las ramas industriales más importantes, para el período actual de gobierno de Cambiemos, muestra un retroceso generalizado.

El gobierno de Mauricio Macri, ha reducido, cuando no anulado, la presencia de la industria argentina en el proceso económico del país

Las razones de esta dramática situación para la industria argentina son:

- Drástica reducción del salario real, de las jubilaciones y pensiones y de las asignaciones universales.

- Aumento de la desocupación a raíz de la reducción de actividad en el mercado interno y de los despidos en la administración publica (nacional, provincial y municipal)

- Ingreso irrestricto de productos importados (sobretodo asiáticos) con diferencial de precios negativos para la industria nacional

- Aumento sideral de las tarifas de servicios públicos que representan un costo adicional inédito en los productos nacionales.

- Inflación creciente por macrodevaluación de la moneda nacional y su traslado a precios, más la incidencia inflacionaria de los aumentos en las tarifas de servicios públicos.

- Tasas de interés astronómicas, aplicadas por el sistema bancario para contener la demanda de dólares, que encarecieron el costo financiero de las empresas industriales, para el descuento de cheques postdatados y además tornaron imposible el acceso al crédito. sobre todo para las pymes ,pero que también afectó en esta oportunidad, a grandes empresas

- Como consecuencia de lo anterior, cierre masivo de pymes industriales, quiebras, y despidos generalizados.

Las razones antes mencionadas, son el resultado de una concepción de la economía, que parte de una ideología neoliberal con axiomas económicos tales como:

- El desarrollo económico debiera ser producido por un aumento de las inversiones que generen producción y rentabilidad para sus actores y que luego provocaría un derrame sobre el resto de la sociedad, y en consecuencia un nivel de actividad en el mercado interno.

- Nunca favorecerían un desarrollo por el lado de la demanda efectiva que impulse el mercado interno porque esto implica aumento de salarios, jubilaciones y asignaciones. Esto tiene a reducir drásticamente el nivel de desocupación y a hacer más dificultosas las “relaciones laborales”, por aumento del peso sindical, negociaciones paritarias, etc.

- Por ello, abren las importaciones para “acallar” los aumentos de precios nacionales; devalúan para trasladar ingresos al sector agroexportador, con el argumento de fomentar el aumento de exportaciones, sin considerar el momento actual de la demanda internacional y produciendo, por tanto, sólo un aumento en los beneficios acumulados por el sector exportador.

- Pero el conjunto de estas medidas, contra el mercado interno, contra el salario, contra la industria nacional, paradójicamente, generan mayor aumento del déficit fiscal por una reducción creciente de la recaudación impositiva por achicamiento del mercado interno y por el peso de los servicios de la deuda externa que han asumido. Crisis que pretenden solucionar con nuevos y reiterados ajustes en el Gasto Social, despidos de empleados públicos, reducciones del salario real, que agravan la situación porque reducen aún más el consumo y el mercado, ante lo cual, aplican nuevos ajustes y así en círculo vicioso.

- Se horrorizan por la inflación. Consideran que el flagelo inflacionario está exclusivamente determinado por el déficit en las cuentas públicas (sobre todo el fiscal) que consideran siempre “sobredimensionado” en materia de empleados y gasto público. Consideran la emisión monetaria como la respuesta inflacionaria al déficit fiscal. No ven mercados oligopolizados, ni aumentos de precios provocados por formadores de precios monopólicos u oligopólicos que responden así, al aumento de salarios obtenidos en paritarias o en la puja distributiva propia de la lucha de clases.

- En su dogmática interpretación del balance fiscal, acuden al endeudamiento externo para evitar la emisión monetaria, aunque las cuentas internas si pagan en pesos y no en dólares. Este monstruoso endeudamiento, además de atar al país al FMI y a los buitres externos, provoca una nueva carga al presupuesto fiscal por los servicios financieros de es brutal deuda externa.

PROPUESTAS PARA UN NUEVO PLAN ECONÓMICO SOCIAL

El rediseño de la política industrial sería parte fundamental de un nuevo Plan Económico Social de un nuevo gobierno surgido del triunfo de un Frente Antineoliberal en las elecciones de 2019.

Plan que debería contener entre otras medidas:

- Mejoras inmediatas del salario real de los trabajadores activos y pasivos

- Plan de cobertura integral para los desocupados, madres sostén de familias y ayuda universal por hijos.

- Ambas medidas volcaran recursos al mercado interno lo que hará crecer la industria nacional para abastecer nuevas demandas.

- Estímulo de la producción nacional (a través del Compre Nacional por parte del Gobierno, control de las importaciones)

- Promoción de la exportación industrial (draw back, reembolsos, etc)

- Beneficios impositivos para la reinversión de utilidades en equipamiento y desarrollo de nuevas tecnologías

- Soporte presupuestario y estímulos para la sustitución de importaciones actuales y futuras.

- Nuevos canales de interacción industrial con el INTI y la promoción y soporte del avance científico y tecnológico del CONICET

- Estímulos para la contratación de primer empleo y su capacitación

Estas proposiciones se realizan sobre la base de las condiciones objetivas y subjetivas del proceso histórico que estamos viviendo en Argentina desde el punto de vista de su estructura socio económica y del nivel medio de subjetividad y conciencia respecto de la necesidad de cambios estructurales de fondo.

Con esto deseo subrayar que en nuestro país, como en el conjunto de la economía capitalista mundial, la contradicción fundamental sigue siendo entre la propiedad monopolista de los principales medios de producción en manos de los grupos concentrados dominantes en la economía y en la política, por una parte, y el pueblo trabajador, obreros, empleados, estudiantes, sectores de capas medias, profesionales, científicos y técnicos que con su trabajo diario, crean las riquezas de nuestra patria, por la otra parte.

Esto significa que siendo el modo de producción capitalista lo imperante en nuestro país, los conflictos y las luchas entre los polos de la confrontación en la distribución de las riquezas, continuará indefectiblemente hasta su resolución.

También creemos que con la crisis ineludible del sistema capitalista mundial como marco y el potencial crecimiento de la conciencia social y la acción de masas con orientación nacional y progresista, se impondrán nuevos objetivos con vistas a la verdadera transformación de la estructura socio económica de nuestro país y con ello, su superestructura político ideológica.

En ese sentido nuevas metas comenzarán a tomar cuerpo como:

- Estatización de los recursos básicos, como petróleo, petroquímica, celulosa, aluminio, siderurgia, minería, cemento

- Participación activa de los trabajadores en la dirección de estas nuevas empresas, con formas de asociación adecuadas (estatales, cooperativas, mixtas) y con intervención de los adquirentes en cada una de las empresas productoras a efectos de elaboración de planes de acción racionales y encaminados a satisfacer necesidades reales existentes.

- Intervención estatal en el servicio financiero nacional, regulando la política monetaria y crediticia en función de los intereses nacionales y populares. Con activa participación de las pymes demandantes de crédito y asistencia financiera.

- Control estatal y de la gestión trabajadora del comercio exterior de la Nación.

- Nuevo papel de las pymes en general ( Este tema será ampliamente expuesto por el compañero Alfredo Aguilera en entregas sucesivas de la revista Tesis 11)

Para terminar y relacionando el objeto del trabajo, la Industria Nacional, con las proposiciones antes expuestas dirigidas a una verdadera transformación estructural del país, agregamos:

El proceso industrial argentino, impulsado por políticas de sustitución de importaciones (como consecuencia de los efectos de la primera y segunda guerras mundiales) fue dirigido hacia la implementación de industrias, llamadas, livianas. Es decir industrias que apuntan a satisfacer el consumo directo, pero que requieren insumos provenientes de la industria pesada o de base.

Pese a algunos casos de avances en el terreno de las industrias básicas (Altos Hornos, Aluminio, Celulosa), en lo sustancial, la industria argentina es dependiente de insumos importados.

Esto determina que, paradojalmente, las políticas de desarrollo del mercado interno, elevando la capacidad adquisitiva del pueblo argentino, ha chocado irremediablemente, en un momento determinado, con la llamada ”restricción externa” . Restricción que se refiere a la insuficiencia de divisas (dólares) para adquirir todo lo necesario para el abastecimiento industrial.

Es decir, las importaciones básicamente agrarias o agroindustriales de nuestro país, no alcanzan para generar los dólares necesarios. Si a esto agregamos que los gobiernos de corte conservador o neoliberal, como el actual, han permitido el giro permanentemente de ganancias y ahorros acumulados, al exterior, comprendemos la volatilidad histórica del tipo de cambio, Las sucesivas devaluaciones de la moneda argentina son producto de la insuficiencia de divisas para abastecer simultáneamente a las importaciones, giros al exterior, fuga de capitales, y déficit en el balance de turismo internacional.

Esta característica argentina, ha hecho extenderse en nuestro país, una economía bimonetaria. La moneda nacional ha dejado de ser moneda de los ahorros, no sólo de los sectores concentrados y monopólicos, sino del pueblo en general. La permanente “marcha hacia el dólar” ha generado un factor adicional en la restricción de divisas mencionada.

Entonces, el carácter liviano de nuestra industria que requiere insumos importados para su producción y la carencia de divisas suficiente para la importación fluída de dichos insumos, se ha convertido en contradicción que fogonea las tendencias inflacionarias de nuestra economía.

Paradojalmente políticas económicas que mejoran del nivel de compra del pueblo, han chocado con una oferta “inelástica” de bienes, debido a la insuficiencia de dólares para comprar los insumos necesarios para aumentar la producción y satisfacer la demanda creciente. Situación esta que los grupos dominantes han respondido con aumentos mono u oligopolista de precios.

Y he aquí el nacimiento de la “puja distributiva” entre precios y salarios, núcleo argentino de la inflación estructural. Los sectores formadores aumentan precios y no producción. Los sectores asalariados demandan mayores salarios para mantener su capacidad de compra, a lo que los grupos monopólicos responden con nuevos aumentos. Aumentos éstos que afectan toda la cadena de valor y hace que los sectores intermedios y pymes se vean obligados también a aumentar precios, y así sucesivamente en forma espiralizada.

Pareciera que la característica de desarrollo medio de nuestro país, y en particular de nuestra industria, determina la particularidad argentina de una inflación recurrente, de alto nivel y sustentabilidad, que no se da en países vecinos. Países que, como Brasil tienen una industria pesada que los exime de una gran cantidad de importaciones de insumos, o como Paraguay o Uruguay, que, con escaso desarrollo industrial, no han generado una clase obrera y una sindicalización de las características argentinas que fueron y son soportes de confrontaciones y luchas sociales importantes.

Un proceso político que acumule fuerzas populares culminará seguramente en la confluencia hacia un Plan Nacional de Desarrollo. Plan que incluirá las bases para una verdadera transformación industrial argentina con base industrial pesada que alimente la industria de consumo y que no sólo ahorre divisas de importación, sino que genere nuevas exportaciones con mayor valor agregado.

La puja distributiva entonces, con una “torta” más grande, y con un Estado que asegure la sustentabilidad de políticas sociales inclusivas, asegurará un mayor bienestar para el pueblo argentino.

*Ignacio Paz, CPN especializado en Economía, miembro de la Comisión de Economía y del Consejo Editorial de Tesis 11.

(1)//www.lanacion.com.ar/1989370-crisis-en-la-industria-textil. Crisis en la industria textil

(2)http://eppa.com.ar/wp-content/uploads/2017/03/Infograf%C3%ADa-Industria-Textil.pdf. Industria textil Por la apertura del régimen comercial… Introducción

(3) https://articulo.mercadolibre.com.ar/MLA-749920807-concentracion-y-extranjerizacion-la-argentina-en-la-pos-convertibilidad…Aspiazu y Manzanelli

(4) Significación y consecuencias de la concentración y extranjerización económica : Acero, Aluminio y Cemento http://biblioteca.clacso.edu.ar/Argentina/ciges/20171030033850/pdf_823.pdf

(5) Facultad de Ingeniería UBA, 2013. Industria petroquímica en Argentina

(6) Industria Papelera en Argentina

http://www.eumed.net/libros gratis/2009a/495/Industrias%20Papeleras%20en%20Argentina.htm

Excelente trabajo. Muy bien documentado.

En la propuesta sería, en mi opinión, conveniente señalar medidas de corto, mediano y largo plazo.

Creo que en el corto plazo, dado la crítica situación actual de nuestra economía, sería necesario privilegiar al estimulo de la demanda agregada especialmente a las Pymes y a los sectores con menor demanda de insumos importados ( vg construcción, agro-alimentos, economías regionales, etc)