La crisis provocada por el Covid-19 ¿puede precipitar la adopción de un nuevo modelo de desarrollo más equitativo y más durable? Sí, pero con la condición de asumir un cambio claro de las prioridades y de encauzar un determinado número de tabúes en la esfera monetaria y fiscal, que debe ser puesta al servicio de la economía real y de objetivos sociales y ecológicos.

Primero es necesario aprovechar este forzado parate económico para arrancar nuevamente. Después de tal recesión, el poder público va a tener que jugar un rol central para relanzar la actividad y el empleo.

Pero es necesario hacerlo con investigaciones en nuevos sectores (salud, medio ambiente, innovación) y decidiendo una reducción gradual y durable de las actividades más carboníferas. Concretamente hay que crear millones de empleos y aumentar los salarios en los hospitales, las escuelas y las universidades, la renovación térmica de los edificios y los servicios de proximidad.

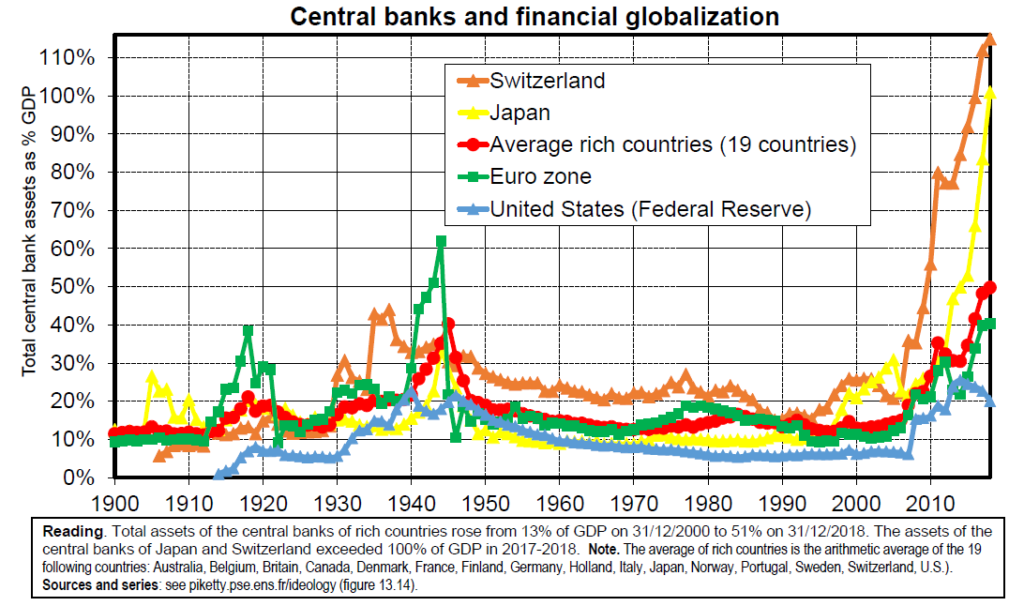

En lo inmediato el financiamiento no se podrá hacer más que para la deuda y con el sostén activo de los bancos centrales. Desde 2008, estos últimos procedieron a una creación monetaria masiva para salvar a los bancos de la crisis financiera que ellos mismos habían provocado.

El balance del Eurosistema (la red de Bancos centrales piloteados por la BCE) pasó de 1.150 millones de Euros a principios de 2007 a 4675 millones a fines del 2018, es decir de 10% apenas a cerca de 40% del PIB de la zona euro (12.000 millones de euros).

Sin duda esta política ha permitido evitar las caídas en cascada que sumergieron al mundo en la depresión en 1929. Pero esta creación monetaria, decidida a puertas cerradas y sin ajuste democrático adecuado, también contribuyó a dopar los cursos financieros e inmobiliarios y a enriquecer a los más ricos, sin resolver los problemas estructurales de la economía real (falta de inversión, alza de desigualdades, crisis de medio ambiente).

Una deuda común dotada de una sola tasa de interés

Ahora bien existe un riesgo real que se contenta en continuar en la misma dirección.

Para hacer frente al Covid-19, la BCE lanzó un nuevo programa de rescate de activos. El balance del Eurosistema ha saltado pasando de 4692 millones el 28 de febrero a 5395 millones al 1 de mayo del 2020 (según los datos publicados por el BCE al 5 de mayo).

Por eso, esta inyección monetaria masiva (700 millones en dos meses) no será suficiente: el “spread” de tasas de interés en descrédito de Italia, que bajaron a continuación de los anuncios de la BCE fue repartido rápidamente en alza.

¿Qué hacer? En principio tomar conciencia que la zona euro seguirá frágil en tanto ella elija someter sus diez y nueve tasas de interés a la especulación de los mercados.

Es necesario de urgencia encontrar el medio de emitir una deuda común dotada de una sola y misma tasa de interés. Contrariamente a todo lo que se escucha a veces el objetivo es ante todo mutualizar la tasa de interés y no obligar a ciertos países a devolver la deuda de los otros. Los países que se dicen estar en punta sobre esta cuestión (Francia, Italia, España) deben formular una oferta precisa y operacional con la creación de una Asamblea parlamentaria que permita supervisar el conjunto (sobre el modelo de la Asamblea franco-alemana creada el año pasado, pero con poderes reales y abierta a todos los países que lo deseen). Alemania que está acosada por sus jueces constitucionales para clarificar su relación con Europa, eligirá sin duda participar puesto que una propuesta sólida estará sobre la mesa y sus principales participantes estarán resueltos a avanzar.

En todo caso, la urgencia impide quedarse de brazos cruzados esperando la unanimidad que no llegará.

A continuación y sobre todo, es necesario asumir el hecho de que la creación monetaria sirve para financiar la reactivación verde y social y no para dopar las cotizaciones de la Bolsa. El gobierno español propuso que se emita entre 1.000 y 1.500 millones de Euros de deuda común (alrededor del 10% de PIB de la zona euro) y que ésta deuda sin interés sea tomada en cargo sobre el balance de la BCE sobre una base perpetua (o a muy largo plazo). Recordemos sobre este tema que la deuda exterior alemana fue congelada en 1953 (y definitivamente suprimida en 1991) y que el resto de la deuda pública de la posguerra fue amortizada por un descuento excepcional sobre los más altos patrimonios financieros (lo que será necesario igualmente hacer). La propuesta española debe ser sostenida y repetida si es necesario, mientras la inflación continúe moderada. Precisemos que los tratados no dan definición del objetivo de estabilidad de precios (es la BCE que fijó el 2%, esto podría ser también 3% o 4%). Estos mismos tratados indican que la BCE debe converger con la realización de los objetivos generales de la Unión que incluyen el pleno empleo, el progreso social y la protección del medio ambiente (Tratado sobre la Unión Europea art. 3).

Lo que es cierto es que es imposible reunir tales sumas sin hacer un llamado a los préstamos. Esos a Bruselas que evocan cifras extraordinarias sobre el “Green Deal”, sin proponer financiamientos no engrandecen la política. Por definición, eso quiere decir que ellos reciclan sumas ya prometidas en otra parte (por ejemplo tomando recursos del magro presupuesto de la UE que es de apenas 150 millones de euros, sea 1% del PIB europeo), ellos cuentan muchas veces los mismos gastos o bien suman los aportes públicos y privados (con los efectos de incentivar para hacer palidecer de envidia a todos los especuladores del planeta) frecuentemente todo a la vez. Estas tácticas tienen que cesar. Europa corre un peligro mortal si no muestra a sus ciudadanos que es capaz de movilizarse frente a un Covid al menos igual que ella lo ha hecho para sus bancos.

Fuente (traducida): Tomas piketty – Diario Le monde de París