(actualizado por el autor el 28/11/2018)

Carlos Mendoza*

Aunque este trabajo fue concluido el 28/11/2018, mantiene plenamente vigencia porque no ha habido cambios esenciales en la cuestión agraria desde entonces. Dada la polémica sobre el tema retenciones, son de mucha actualidad los capítulos “RENTA DE LA TIERRA” y “RETENCIONES A LAS EXPORTACIONES AGROPECUARIAS”.

El trabajo comprende la siguiente temática:

- INTRODUCCIÓN Y METODOLOGÍA

- DISTRIBUCION DE LA TIERRA

- EXTRANJERIZACION DE LA PROPIEDAD DE LA TIERRA

- CONCENTRACION DE LA ACTIVIDAD AGROPECUARIA

- FORMAS DE TENENCIA Y PRODUCCION

- VOLUMEN DE LA PRODUCCIÓN AGROPECUARIA

- VOLUMEN DE LA PRODUCCION AGROINDUSTRIAL

- INCIDENCIA EN EL PBI (O VALOR AGREGADO)

- VOLUMEN DE LAS EXPORTACIONES

- APORTE TRIBUTARIO

- EMPLEO

- RENTA DE LA TIERRA

- RETENCIONES A LAS EXPORTACIONES AGROPECUARIAS

- CADENAS DE VALOR

- ALGUNAS CONDICIONES Y PROBLEMAS DE LA PRODUCCION AGROPECUARIA

- PROPUESTAS

- CONCLUSIONES

INTRODUCCIÓN Y METODOLOGÍA

Este trabajo fue elaborado por el autor en el seno de la Comisión de Economía de Tesis 11, recogiendo el aporte crítico de sus integrantes. Tiene la intención de contribuir al indispensable debate sobre la elaboración de un programa de gobierno, entre las organizaciones que entienden representar los intereses del campo popular, para contribuir a la unidad de las mismas sobre bases programáticas y en caso de que un espacio progresista llegue nuevamente al gobierno.

La cuestión agraria forma parte muy importante en este asunto, dada la gran incidencia que tiene en lo económico, social y político de nuestro país.

El trabajo pretende mostrar las características y evolución principales de la estructura agropecuaria y agroindustrial, centrándose en la producción de granos y su industria vinculada, dado su importancia fundamentalmente en términos de valor de exportaciones, obtención de divisas e impositivo, sugiriendo al final algunas medidas programáticas para resolver problemas principales de creciente complejidad y que, por lo tanto, requieren de una creciente relación de fuerzas favorable para poder instrumentarlas.

La metodología empleada consistió en buscar y seleccionar trabajos referidos a este asunto, extraer de los mismos las partes consideradas interesantes, distribuirlas por temáticas, darles un ordenamiento coherente, indicando las fuentes de cada cita y agregando el mínimo texto propio necesario para completar y darle coherencia al relato que se quiere transmitir, tratando de utilizar y socializar así al máximo lo ya producido sobre el tema.

Si bien se citan algunos trabajos publicados con fechas de años anteriores, en esencia las características de la cuestión agraria en nuestro país no han variado fundamentalmente en el tiempo transcurrido desde ese entonces.

NOTA: Las citas están indicadas en cursiva y el texto propio en letra normal.

DISTRIBUCION DE LA TIERRA

Según el “Censo Nacional Agropecuario de 2002, el 2% de las explotaciones agropecuarias argentinas controlan el 50% de la tierra del país, mientras que el 57% de las explotaciones agropecuarias controlan apenas el 3% del recurso”. (International Land Coalition-La tierra un recurso en disputa-mayo 2015) (9)

“Cabe aclarar que, asimismo, los censos agropecuarios subestiman la concentración de la propiedad de la tierra ya que la unidad censal es el establecimiento o la explotación agropecuaria, lo que implica que no pueda identificarse a los productores que posean más de una explotación”. (MAGyP-Florencia Gómez Galizzi y Eduardo L. Polcan-2011) (12)

Ambito del 16 de enero de 2017: “En el país, el 0,94% de los dueños de las grandes extensiones productivas maneja el 33,89% del total del territorio argentino. El 99,06% restante controla apenas el 66,11%”. (Ambito Financiero-Se profundiza la concentración de la tierra en Argentina-16 de enero 2017) (10)

“El Censo Nacional Agropecuario del año 2002 determinó que de los 174.508.564 de hectáreas agropecuarias de todo el país, 74.000.003 estaban en poder de tan sólo 4.000 dueños. Son las propiedades que van desde las 5.000 has en adelante. Esto implica que el 1,3% de los propietarios (sobre un total de casi 300.000) poseen el 43% de la superficie; y que de las 297.425 explotaciones existentes en el país, 246.947 tenían menos de 500 hectáreas; lo cual significa que las propiedades que excedían las 500 hectáreas eran 50.478; y que habían desaparecido 104.000 productores (con relación al censo de 1998). Estableció además que la superficie media para la explotación agropecuaria en la Argentina era de 470 hectáreas frente a las 180 de EE UU y a las 50 de Europa. En EE UU, sólo en los Estados de Nueva México, Nevada, Wyoming y Arizona, hay ranchos que alcanzan las 2.000 hectáreas. En Argentina los mega emprendimientos oscilan entre las 350.000 y 600.000 hectáreas”. (FIDA-La problemática de la tierra en argentina-agosto de 2011) (11)

Ambito del 16 de enero de 2017: “…en la Argentina,…el promedio de las fincas en el 1% superior es de más de 22.000 hectáreas. (ídem) (10)

Ambito del 16 de enero de 2017: “América Latina es la región del mundo más desigual en cuanto a la distribución de la tierra. El coeficiente de Gini para la tierra -un indicador entre 0 y 1 donde 1 representa la máxima desigualdad- es de 0,79 para el conjunto de la región, siendo 0,85 en América del Sur y 0,75 en América Central. Se trata de niveles de concentración muy superiores a los observados en Europa (0,57), África (0,56) o Asia (0,55)”. (ídem) (10)

“…los datos comparados de los CNA (Censos Nacionales Agropecuarios) de 1988 y 2002 indican que hubo una reorganización en la estructura agraria argentina, con una disminución de 82,824 productores en el estrato de menos de 500 ha (lo cual representa 5 millones de ha) y un aumento de 2 mil productores en los estratos de entre 500 a 5,000 ha (lo que representa 4 millones más de hectáreas). Por su parte, la escala superior de más de 5 mil ha se encuentra prácticamente inalterada; es decir, mantiene la misma cantidad de empresas agropecuarias (EAP) y la misma cantidad de superficie (Sili y Soumoulou 2011: 52). Ahora bien, desde el punto de vista de las regiones, aquellas que se vieron más influenciadas por estos cambios en los estratos de menos de 500 ha fueron la región Pampeana (54,000 productores menos) y el NEA (11,500 productores menos). En cambio, la región que más productores ganó en la categoría de explotaciones de entre 500 y 5,000 ha fue la Patagonia, con 1,525 productores adicionales, y las que menos crecieron en este segmento fueron el NOA y Cuyo”. (ídem) (9)

“La tenencia de la tierra en Argentina se ha ido concentrando en pocas manos. Actualmente (publicado en mayo 2015), existen menos explotaciones agropecuarias que hace 2 décadas y solo 4 mil propietarios poseen el 50% de la tierra productiva del país”. (ídem) (9)

(Publicación de 9/2011) “…grupos argentinos poseen grandes extensiones de tierra: Amalia Lacroze de Fortabat, 220.000 has; el grupo Grobocopatel, 170.000 has (reconoce como propias 15.000, al resto, como arrendadas…); el grupo Bemberg (ex dueños de la cervecería Quilmes), 143.000; Whertein, 100.000; la familia Blaquier 45.000; Adecoagro (como socio aparece Soros), 200.000 has; Victorio Gualtieri (vinculado al ex Presidente Eduardo Duhalde y con causas penales) 20.000 has en el delta entrerriano. Deben mencionarse además a los grupos IRSA y El Tejar. Según el Censo Nacional Aropecuario del año 2002, de las 35 familias tradicionales que en el Censo de 1913 concentraban la mayor parte de las tierras, 30 seguían siendo grandes propietarios; destacándose los Anchorena con 40.000 has y los Gómez Alzaga con 60.000”. (ídem) (11)

De todo la anterior resulta claramente un alto grado de concentración de la tierra y además tendencia en ese sentido, lo cual expulsa permanentemente de la producción a pequeños y medianos propietarios y otorga a la oligarquía terrateniente un gran poder económico, mediático, judicial y político, que ha jugado siempre de manera retrógrada para los intereses populares y en particular para el impulso a un desarrollo industrial.

EXTRANJERIZACION DE LA PROPIEDAD DE LA TIERRA

“Argentina es víctima de un fenómeno de extranjerización de la tierra que, según algunos cálculos, se encontraba en un intervalo de 5 y 10% del territorio continental (Murmis y Murmis 2012), por lo cual, a finales de 2011, fue aprobada la Ley 26,737 con el objetivo de establecer un Régimen de Protección al Dominio Nacional sobre las Tierras Rurales. Dicha ley estableció que la totalidad de las tierras rurales en manos de extranjeros no puede superar el 15% del total de tierras de cada jurisdicción nacional o provincial; además, ningún extranjero puede ser dueño de más de mil hectáreas en la zona núcleo o su equivalente en otras regiones”. (ídem) (9)

“Asimismo, se prohíbe la titularidad o posesión de los siguientes inmuebles por parte de las personas extranjeras definidas en el artículo 3º de la presente ley (26.737):

1. Los que contengan o sean ribereños de cuerpos de agua de envergadura y permanentes.

2. Los inmuebles ubicados en zonas de seguridad de frontera con las excepciones y

procedimientos establecidos por el decreto ley 15.385/44 (de defensa nacional) modificado por la Ley 23.554/98 (de defensa nacional)” (Ley 26.737. Régimen de Protección al Dominio Nacional sobre la Propiedad, Posesión o Tenencia de las Tierras Rurales. Promulgada el 27/12/2011) (32)

“A los pocos meses de asumir, el presidente Macri modificó por decreto la Ley 26.737 de Tierras Rurales para quitar restricciones a la venta de campos a extranjeros. La norma sancionada en 2011 establecía el límite del 15% a la compra de tierras por parte de extranjeros y restringía un máximo de 1.000 hectáreas para titulares de otros países en la zona agrícola, en el norte de Buenos Aires, y el sur de Córdoba y Santa Fe”. (ídem) (10)

“…resultados oficiales del Registro Nacional de Tierras Rurales (RNTR 2013),…confirmaron las estimaciones realizadas por diferentes estudiosos, quienes precisaban que la cantidad exacta de tierras en manos de extranjeros alcanzaba las 15,881,069 ha, es decir, 5.93% considerando las tierras rurales a nivel nacional (267,679,474 ha)”. (ídem) (9)

(Publicación de 9/2011): La extranjerización de la tierra genera a su vez graves problemas sociales, como sucede “…en la Patagonia, donde el ejemplo más palpable es la adquisición por Benetton de miles de hectáreas con una población mapuche que reivindica desde tiempos ancestrales la pertenencia a sus tierras”. (ídem) (11)

Publicación de 8/2011: Diversos países capitalistas restringen el acceso a la tierra de extranjeros, “en EE UU, por ejemplo, en Indiana sólo se pueden conservar tierras de más de 150 hectáreas por 5 años y luego deben ser devueltas; en Iowa no se pueden comprar;…y en Missouri, aquellos que no siendo nativos del Estado posean tierras, deben vender todo en 2 años si pierden el status de residentes. Las restricciones impuestas en los países centrales obedecen a que la tierra para ellos es un recurso estratégico y está íntimamente relacionada con la soberanía, la independencia y la integridad territorial, conceptos que la Argentina ha perdido y debe recuperar. Tampoco en esos países se permite la concentración de la tierra en pocas manos”. (ídem) (11)

Se ve claramente que las medidas del gobierno de Cambiemos para liberalizar el acceso de grandes inversores extranjeros a la propiedad de la tierra, inclusive de fronteras y aledañas a fuentes importantes de agua, afecta potencialmente la soberanía nacional.

CONCENTRACION DE LA ACTIVIDAD AGROPECUARIA

Publicación de 8/2011: “Los grupos concentrados también controlan el circuito comercial de origen agropecuario. La transnacionalización y concentración que se han dado en la tierra se ha producido también en el sistema agroalimentario en conjunto. En el sector lácteo, siete empresas – entre las que se encuentran SanCor y Mastellone (La Serenísima) – concentran el 80% del mercado. Tres empresas – Fargo, Bimbo y La Veneciana – concentran el 85% de la producción en el sector de la panificación. En el sector de las galletitas, tres empresas – la francesa Danone (Bagley), la norteamericana Nabisco (Canale, Capri, Terrabusi y Mayco) y Arcor – concentran el 80% de la producción. Cabe agregar que Arcor y Danone se han fusionado. Diez empresas – entre las cuales se destacan Swif Armour, Quickfood, Friar, Gorina y Finexcor) – tienen el 77% del negocio de la carne de exportación. Entre cinco y ocho empresas manejan el 92% de la producción de harina de soja y su exportación. Seis empresas – entre las cuales se encuentran Molinos Río de la Plata y Aceitera General Deheza (AGD),…manejan el 90% de las ventas de aceite de girasol. Siete empresas – Cargill, Bunge, Nidera, Vincentín, Dreyfus, Pecom – Agra y AGD – tienen el 70% de las exportaciones del sector cerealero. El mercado interno de harinas, aceites y derivados está en manos de AGD, Cargill, Molinos Río de la Plata, Nidera y Vicentín”. (ídem) (11)

Publicación de 8/2011: “También ha crecido la concentración en el mercado de insumos ya que la producción de soja y maíz depende fundamentalmente de las semillas y de los agroquímicos producidos por Monsanto – sin olvidar la presencia de Nidera (adquirida, al igual que Noble, por la gigante estatal china COFCO) en la industria semillera transgénica. Ambas, junto a Syngenta, Pioneer, Cargill, Genética Mandiyú, Advanta, Relmo, La Tijereta y Dow Agrosciencies, entre otras, forman parte de la Asociación de Semilleros Argentinos, que defiende sus intereses a nivel nacional; y de la Asociación Argentina de Protección de las Obtenciones Vegetales (ARPOV), miembro de la internacional UPOV, que los defiende a nivel internacional. El mismo proceso de concentración se ha producido en la comercialización con el auge del supermercadismo”. (ídem) (11)

Hay también que destacar la importante integración vertical de grandes empresas, que dominan gran parte de la cadena comercial, desde el campo hasta el barco, porque son dueños de plantas de acopio, puertos privados, molinos y controlan la venta de fertilizantes y semillas. Ese es el caso de Cargill en toda la cadena, y de Bunge, Dreyfus, Nidera y Aceitera General Deheza en algunos eslabones.

“En un contexto en el que la producción y el intercambio internacional está gobernado por empresas de gran escala que determinan los principales parámetros de funcionamiento interno de las redes (qué se produce, cómo, cuándo y cuánto), los intentos de upgrading para los actores de menor dimensión (generalmente PyMEs en la etapa primaria o de primera industrialización) se ven restringidos”. (ídem) (9)

Este grado de integración y concentración de empresas, en general extranjeras, les permite imponer condiciones a veces leoninas en el suministro de insumos para el sector, en las comisiones que cobran por su servicio como exportadores y determinar a su conveniencia agregarle o no valor local a las exportaciones agropecuarias y agroindustriales.

FORMAS DE TENENCIA Y PRODUCCION

Publicación del 2011: “En la década del ’70 los avances tecnológicos que se incorporan a la producción agrícola, la difusión del cultivo de soja y el alza en los precios internacionales, traen aparejado importantes cambios en el agro pampeano. Los productores pequeños o medianos que no pueden acceder a la nueva tecnología ceden sus tierras y se transforman en “pequeños rentistas”. Se acentúa desde entonces la figura del arrendatario y del contratista rural que trabaja realizando tareas agrícolas parciales cobrando tarifa fija o a porcentaje, así como otros arreglos accidentales entre propietario de la tierra y el de la maquinaria. Estas figuras, de alguna manera implican una desvinculación del propietario de la tierra de las actividades productivas y un efecto de concentración merced al uso mediante el arrendamiento de la tierra”. (ídem) (12)

Publicación del 2011: “Los actuales sistemas de arrendamiento son otro tema que merece ser analizado. La contratación de superficies, contiguas o no, por períodos que usualmente no superan el año de duración, no sólo genera una presión sobre el uso del recurso suelo y el precio del alquiler que todos deben pagar, sino que también otorga a grupos capaces de concentrar grandes superficies una capacidad diferencial, tanto para la venta del producto como para negociar la compra de insumos. Cuando esa concentración se genera a través de ciertas figuras jurídicas (como el fideicomiso financiero), hay además una disminución de costos por ventajas impositivas. Estas economías de escala que generan beneficios diferenciales sólo para esos grupos, desplaza y expone al resto de los productores, especialmente a los considerados medianos o pequeños”. (G. Hanickel y Marcela Román- Sobre las retenciones. Algunos elementos para el análisis-2/03/2008) (14)

“Los denominados contratistas rurales, incluyen:

Los contratistas de máquinas, que brindan servicios a terceros de laboreo, siembra, protección de cultivos y cosecha, recibiendo como pago por su prestación dinero y/o especies.

Los contratistas tanteros, que toman campos de terceros a través de la celebración en forma oral o escrita de contratos por una o más cosechas, comprometiéndose a entregar después de las mismas un porcentaje o una cantidad fija previamente estipulada.

Los productores contratistas, por otra parte, son propietarios y arrendatarios a la vez porque además de trabajar su tierra explotan tierras de terceros. Este sector es uno de los mejor dotados en maquinarias para la realización de las labores y la recolección de granos.

Los Pools de productores

Es una asociación de productores para adquirir insumos con descuento (pool de compra), para negociar mejor la comercialización de sus granos (pool de venta) o para encarar todo el proceso productivo (pool de siembra). Jurídicamente pueden formarse como sociedades de hecho, agrupaciones de colaboración o uniones transitorias de empresas.

Los Fondos Comunes de Inversión Agrícola

Los Fondos Comunes de Inversión son fideicomisos financieros por los cuales el inversor entrega sus fondos a una sociedad gerente que se encarga de la administración de las mismas, emitiendo certificados de participación sobre ese dominio colectivo denominado “cuotas-parte”. En el caso particular de los fondos agrícolas, éstos se constituyen con una cantidad máxima de cuotas-parte (o sea que son fondos cerrados) las cuales una vez suscriptas no pueden ser rescatadas hasta la disolución del fondo o la finalización del plan de inversión”. (Graciela Ghezán, Daniel Iglesias-INTA- Análisis de la cadena de la soja en argentina-diciembre 2009)-(13)

Publicación de Mayo 2015: “En Argentina, con relación a los agentes económicos involucrados, la faz primaria es la que ha manifestado los más notorios cambios. Aunque aún existe un conjunto híbrido de productores de carácter tradicional, en consonancia con lo señalado por Bisang et al (2009), actualmente y cada vez en mayor medida el “productor agropecuario” subsume a variados actores. Los mismos se han reconfigurado a partir de una creciente separación entre los propietarios de la tierra (que ceden el uso de este factor de producción), las Empresas de Producción Agropecuaria – EPA- (que desarrollan la producción) y un grupo de proveedores especializados de bienes y servicios. Todos operan con una marcada desverticalización, articulándose estrechamente con otras firmas”. (ídem) (9)

Publicación de Mayo 2012: “El 60 % de la superficie agrícola argentina es sembrada por personas que no son los dueños de la tierra. Los campos agrícolas se ofrecen en alquilar a cierta cantidad de quintales de soja. Dicha cantidad depende de la productividad del campo. Lo normal es que sea entre el 30% al 40% del rinde de un cultivo de soja de primera en dicho campo”. (Aprende Campo-15/02/2012) (15)

“se estima que hacia comienzos del siglo XXI en la región pampeana el 50% de la agricultura contaba con la intervención de grandes contratistas y pools de siembra (Sili, 2005)”. (ídem) (12) Esto se desarrolló rápidamente desde esa fecha.

“De acuerdo con el estudio de Murmis y Murmis (2012), la mayoría de las empresas nacionales más importantes del nuevo modelo de agronegocios, aunque a menudo proviene de familias del agro, no formaba parte del grupo de terratenientes tradicionales más grandes. Se menciona, por ejemplo, a las familias Grobocopatel, Alvarado y Navilli, a Alfredo Olmedo, Marcos Rodrigué, Jorge Cazenave, entre otros. Los casos más sobresalientes de este nuevo empresariado agropecuario se distinguen por haber comenzado con poca o nula propiedad: son los casos de las empresas Los Grobo, de la familia Grobocopatel; El Tejar, de la familia Alvarado; y Olmedo Agropecuaria”. (ídem) (9)

“Los pools de siembra son un modelo de gestión productiva que ha tenido auge durante las últimas dos décadas (publicado en 2015) y que se caracteriza por agrupar a varios actores en torno a la producción de un bien agropecuario, generalmente cereales y oleaginosas. El grupo alquila campos para poner en producción o, eventualmente, puede utilizar los campos de los mismos inversores si estos disponen de ellos”. (ídem) (9)

“Según los datos provisorios del Censo 2008, de un total de 173 millones de hectáreas, el 12% padece situaciones precarias de tenencia, si consideramos como “precarias” las sucesiones indivisas, los contratos accidentales, o la ocupación con permiso y de hecho”. (ídem) (9)

Hay que señalar que las dificultades económicas de los pequeños y medianos productores, cuando no son ayudados por el Estado, hacen que terminen dando en alquiler la tierra, desapareciendo como productores y alimentando así la concentración del arriendo en grandes arrendatarios y la despoblación del campo.

VOLUMEN DE LA PRODUCCIÓN AGROPECUARIA

En cuanto a producción y exportación lo más importante es la producción de granos (cereales y oleaginosas), que ha tenido un muy significativo crecimiento: En los años 80 se sembraban unos 20 millones de hectáreas con una producción de unos 30 millones de toneladas, mientras que según la Fundación FADA, “para la campaña 2016/17 se produjeron 133 millones de toneladas de los principales granos, entre los que se destaca la producción de soja con 54 millones de toneladas, maíz con 49 millones y trigo con 18 millones de toneladas producidas,” (sobre una superficie sembrada cercana a los 33,5 millones de hectáreas) (FADA-El campo argentino en números- agosto 2018) (1)

Los avances tecnológicos tuvieron mucho que ver con este notable aumento de la producción, particularmente por la evolución de los agroquímicos, como el herbicida glifosato, combinados con el uso de semillas genéticamente modificadas resistentes al glifosato, la importante invención en nuestro país de la siembra directa y otros avances.

En el avance tecnológico contribuyeron ciertas asociaciones de productores: “En 1957, un grupo de terratenientes de la región pampeana fundó el primer Consorcio Regional de Experimentación Agrícola (CREA), sobre el que luego se organizó la Asociación Argentina de CREAs (AACREA)…que impulsaba…la ganadería en combinación con la agricultura. Mientras que la “Asociación Argentina de Productores en Siembra Directa (AAPRESID)…creada en 1989 a partir de una convocatoria estrictamente técnica –la difusión del sistema de siembra directa–, llegó a posicionarse como núcleo gravitante del perfil de la elite agraria.” (CARLA GRAS. (CONICET-IDAES), VALERIA HERNÁNDEZ. (IRD-IDAES)- LOS ENCANTADORES DE LA PAMPA. TRANSFORMACIONES DE LA ELITE AGRARIA EN LA ARGENTINA MODERNA-Voces en el Fenix-28/11/2018) (37)

Según un informe de la ONG OXFAM, la Argentina es miembro destacado de las “repúblicas unidas de la soja”, que también integran Brasil, Paraguay, Bolivia y Uruguay, por orden de importancia. Según Oxfam, estos países producen más de la mitad de la soja consumida en todo el mundo. “Entre 1990 y 2014, triplicaron el área de cultivo y quintuplicaron la producción hasta alcanzar conjuntamente más de 150 millones de toneladas en 60 millones de hectáreas” (Ambito Financiero-Se profundiza la concentración de la tierra en Argentina-16 de enero 2017) (2)

“La producción mundial de soja durante la campaña 2006/07 alcanzó, según el USDA, las 236,5 millones de toneladas”, con la siguiente “participación relativa de los principales países, que alcanzan el 82% de la producción mundial: Estados Unidos (37%), Brasil (25%) y Argentina (20%)”. (Graciela Ghezán, Daniel Iglesias-INTA- Análisis de la cadena de la soja en argentina-diciembre 2009) (3)

Campaña 2006/07: “El mayor aporte a la producción nacional de soja (78%) proviene de tres provincias: Córdoba, Buenos Aires y Santa Fe”, que “presentan volúmenes de producción muy similares”. (ídem) (3)

“La producción de carnes argentinas alcanzaron en 2017, 5,5 millones de toneladas. Se distribuyeron en 2,8 millones de tn de carne vacuna, 2,1 millones de tn de carne aviar y 566 mil toneladas de carne porcina. La producción de carnes alcanza para el consumo del país, con un consumo anual de 117 kg. por persona. Además de destinarla al consumo interno, nuestras carnes tienen como destino la exportación. Es así que, las carnes producidas en nuestro país las disfrutamos los argentinos y 112 países más.” (ídem) (1)

El gran avance en la producción de granos se ha dado con tendencia al monocultivo de la soja y al desalojo y limitación de la ganadería hacia zonas marginales. Conviene señalar que alimentar ganadería con productos agropecuarios es una de las formas de aumentar el valor agregado local de estos productos.

VOLUMEN DE LA PRODUCCION AGROINDUSTRIAL

“La agroindustria…contribuyó con el 8% del Valor agregado bruto de toda la economía nacional, lo cual representó 386.600 millones de pesos en el 2015. Esto equivale a 36.000 millones de dólares, utilizando un tipo de cambio oficial promedio.” Julio Calzada – Carina Frattini- La importancia económica de la Agroindustria para la Argentina-12/02/2017 (33)

Lo más importante de la producción agroindustrial es la elaboración de harinas y aceites, particularmente de soja.

Publicación de diciembre 2009: “En la etapa de la primera industrialización o molienda, las producciones de aceite crudo y harina están tecnológicamente asociadas, por lo que pueden producirse en las mismas plantas industriales. La mayor parte de la producción de granos (cereales y oleaginosas) de nuestro país es destinada a la molienda, absorbiendo un porcentaje que oscila en torno al 76% del total producido”. (ídem) (3)

La producción de aceite de soja en “Argentina cuenta con 53 plantas aceiteras distribuidas en 8 provincias argentinas, de las cuales 39 procesan grano de soja con una capacidad teórica de 149.318 ton en 24 horas (CIARA, 2007)”. (ídem) (3)

Publicación de diciembre 2009: “El procesamiento del grano de soja está concentrado en seis empresas -Dreyfus, Cargill, Bunge, Molinos, Vicentín y General Deheza- que controlan más del 75% de la capacidad total de refinado”. (ídem) (3)

En los últimos años ha cobrado creciente importancia la producción de biocombustibles. En efecto:

“En abril del 2006 se sancionó la Ley 26.093 que establece el Régimen de Regulación y Promoción para la Producción y Uso Sustentable de los Biocombustibles por el término de 15 años.

Dicha Ley establece que la nafta y el gasoil comercializados dentro del Territorio Nacional, se deberán mezclar en destilería o refinería de petróleo, con un 5% – como mínimo – de bioetanol y de biodiesel respectivamente a partir del 01/01/2010.

Con la implementación del 5 % de uso obligatorio, la producción necesaria sería de…625 mil toneladas de biodiesel. Para poder obtener esa producción, se necesitarían 650 mil toneladas de aceite vegetal (8% de la producción de aceites del 2006).

Para el 2020 se estimó un incremento del 41% en el consumo interno y del 73% en la exportación”. (ídem) (3)

Desde febrero del 2014, el corte mínimo es de 10% de biodiesel mezclado con gasoil y de un 12% de bioetanol en naftas.

El control de la producción agroindustrial por las grandes empresas, muchas multinacionales, hace que decidan si les conviene procesas los granos en sus industrias aquí, o hacerlo en las que tienen en otras partes del mundo, no precísamente según el interés nacional, si no interviene el Estado al respecto.

INCIDENCIA EN EL PBI (O VALOR AGREGADO)

“Para Argentina, en el año 2016,…las cadenas agroalimentarias aportaron el 9,53% del total del PBI, equivalente a $ 1.005.928 millones (USD 60.744 millones). Este aporte se puede sub-dividir en dos grandes eslabones: El sector primario (PP) y la industria manufacturera de origen agropecuario (MOA), que aportaron 5,91% y 3,92% del PBI respectivamente.” (ídem) (1)

“En el caso de cereales y oleaginosas,…estas actividades representan el 64,2% del VBP (Valor Bruto de Producción) del sector agrícola…Los cultivos extra-pampeanos (frutícolas, industriales y hortícolas) explican el 35,8% del VBP del sector”. (Sindical Federal-Por un modelo agropecuario con trabajo digno-1/12/2017) (4)

No es entonces la incidencia en el PBI la principal importancia del sector, sino su incidencia en las exportaciones y la consecuente obtención de divisas y en menor medida en el aporte fiscal y siempre que hayan retenciones a las exportaciones (aunque existe una gran evasión fiscal en el sector agropecuario)

VOLUMEN DE LAS EXPORTACIONES

“Para el año 2017, las cadenas agroalimentarias aportaron 6 de cada 10 dólares en concepto de ingreso de divisas por exportación, equivalente a USD 36.598 millones, el 63% del total de divisas por exportación, de los cuáles USD 14.085 millones corresponden a productos primarios (38,5%), mientras que USD 22.513 millones fueron explicados por exportaciones de manufacturas de origen agropecuario (61,5%).” (ídem) (1).

O sea que los productos primarios aportaron el 24,3% y los productos agroindustriales el 38,7% del total de divisas por exportación.

“Los dos complejos exportadores que le siguen en importancia, el automotor y el petroquímico, son deficitarios en términos de exportaciones netas.” (El Díaonline – El campo argentino en números, y su incidencia en la economía-26/2/2018) (7)

“la Bolsa de Rosario corrige a la baja las estimaciones publicadas en enero: en diciembre calculaba que el campo exportaría este año 97,5 millones de toneladas, y ahora estima que contará con un stock de exportación de 83,8 millones, 8% menos que la campaña anterior cuando se sumaron 90,7 millones”. Alejandro Tagliavini-Ambito Financiero-Las inversiones reales están cada vez más lejos-26/2/2018) (24)

“Por los puertos del Gran Rosario se despacha un 78% de las exportaciones argentinas de granos, harinas proteicas y aceites vegetales”. (INTA UNMDP-Agregado de valor en la cadena de la soja-noviembre de 2011) (5)

Publicación de noviembre de 2011: “La exportación de granos y preelaborados (harina de soja y aceite), que anualmente representa más del 80% del total obtenido por el complejo sojero, y la posterior transformación industrial en los países de destino (producción de carne y otros alimentos), definen a la Argentina como un abastecedor global de materias primas”. (ídem) (5)

“La necesidad de importar grano de soja radica en que la capacidad de procesamiento de la industria aceitera supera a la producción local de soja y otras semillas oleaginosas disponibles para su industrialización”. (INTA-Análisis de la cadena de la soja en argentina-INTA-diciembre 2009) (6)

Publicación de diciembre de 2009: “La Argentina ocupa el tercer lugar como productor y exportador de grano de soja en el mundo (16%), y es el principal exportador internacional de aceite y harina derivados de la oleaginosa (63% y 44% respectivamente)”. (ídem) (6)

Publicación del 26/2/2018: “Los principales destinos de las exportaciones para 2014, fueron para los bienes primarios, China (23,3%), la Unión Europea (15,9%), seguidos por MAGREB y Egipto (11,6%). Para el caso de las MOA (manufacturas de origen agropecuario), los principales destinos fueron: Unión Europea (21,5%) y ASEAN (15,3%).” (ídem) (7)

“Siguen en descenso las exportaciones de soja argentina a China. En los primeros 10 meses del año (2017) colocó un 24,1% menos” (que el año anterior). (La Nación- Siguen en descenso las exportaciones de soja argentina a China-25/11/2017) (8)

“Desde el 2001 Cargill ha sido la principal exportadora de granos (con una participación cercana al 20%) y en los últimos años, ocho empresas aparecen entre los primeros diez exportadores (Cargill, Noble Argentina S.A., A.D.M. Argentina, Bunge Argentina, Dreyfus, Toepfer, Nidera y A.C.A.)”. (ídem) (6)

Publicación de diciembre de 2009: En cuanto a harina de soja, “en los últimos años ocho empresas, aparecen entre los primeros diez exportadores. (Cargill, Bunge Argentina, A.G.D., Dreyfus, Molinos Rio De La Plata, Vicentin, Nidera, A.C.A.). Seis de estas empresas, también forman parte de las principales exportadoras de granos”. (ídem) (6)

“El ranking de las mayores exportadoras de aceite coincide con el de las exportadoras de harinas, mostrando a Cargill con una notable participación (24 y 28% en 2007 y 2008 respectivamente)”. (ídem) (6). Publicación de diciembre de 2009: “Se observa un aumento en el nivel de concentración de las empresas a partir del año 2002 y cambios marginalmente crecientes a partir de dicho año”. (ídem) (6)

Como ya dijimos, la concentración, integración y extranjerización en la producción y exportación, les permite a los grandes grupos decidir sobre como exportar la producción, si la materia prima sin elaborar o elaborada con mayor valor agregado.

El hecho de que el desarrollo del sector industrial requiere crecientemente de divisas, al menos hasta que se logre un desarrollo sustentable y que las divisas provengan de las exportaciones del sector agropecuario-agroindustrial, ha generado la histórica contradicción de intereses entre ambos sectores y la tendencia de los sectores que representan sobre todo a los grandes terratenientes a oponerse a las políticas industrialistas que, hasta conseguir dicho desarrollo sustentable, necesitan del apoyo y el subsidio del Estado. Esto ha tenido y tiene importantes consecuencias políticas negativas en nuestro país, como podemos ver por el apoyo sistemático de la Sociedad Rural, por ejemplo, a los golpes militares y a los gobiernos neoliberales no industrialistas.

APORTE TRIBUTARIO

Publicado el 2/03/2008: “El Estado nacional recauda los impuestos centrales (IVA, ganancias, retenciones a las exportaciones agrícolas, etcétera) y, luego, mediante una ley de coparticipación federal, se redistribuye parte de esos fondos a las provincias. Gracias a este diseño, actualmente, el Estado nacional se queda con más del 60% de los fondos y el otro 40% regresa, en distintos porcentajes, a cada una de las veintitrés provincias del país (24 ahora con la CABA)”. (ídem) (14)

“Para el año 2015, se estima que las cadenas agroalimentarias aportaron $164.367 millones, de los cuales $71.802 millones fueron aportados por el sector agropecuario primario (43,68%) y $ 92.565 millones por las Manufacturas de Origen Agropecuario (MOA) (56,32%). El mayor aporte es realizado en concepto de Derechos de Exportación (41%), IVA (23%), Aportes y Contribuciones a la Seguridad Social (19%), Impuesto a las Ganancias (11%), y en menor medida Créditos y Débitos Bancarios (5%) y Ganancia Mínima Presunta. Este aporte tributario representa el 10% del total de la recaudación tributaria nacional (AFIP), 1 de cada 10 pesos recaudados provienen de las cadenas agroalimentarias”. ((FADA-El campo argentino en números-15/12/2016). Es decir que los Derechos de Exportación representaron el 4,1% de la recaudación tributaria nacional (AFIP) del año 2015.

Sobre la recaudación nacional “las cadenas agroalimentarias aportaron $ 243.086 millones25 (USD 14.679 millones), de los cuales $ 98.190 millones fueron aportados por el sector agropecuario primario (40,4%) y $ 144.897 millones por la industria agroalimentaria (59,6%). Sobre la recaudación nacional, las cadenas agroalimentarias aportaron el 8,6%”. (ídem) (1)

“El mayor aporte, pese a la eliminación de Derechos de Exportación (DEX) para algunas producciones primarias, siguen siendo los DEX, seguidos por IVA, que en conjunto explican el 55% de los tributos de las cadenas agroalimentarias.” (ídem) (1)

Hay que destacar que el campo es de las actividades más evasoras, mediante maniobras de subfacturación de exportaciones, sobrefacturación de importaciones, operatoria en negro y fuga de divisas. Es muy significativa la incidencia en el aporte fiscal de las retenciones a los productos agropecuarios y agroindustriales, sobre todo que, como tendencia, en el mediano plazo, terminan siendo pagadas por los terratenientes como parte de la renta de la tierra que cobran solo por poseer un bien natural de extensión limitada.

EMPLEO

“Si consideramos el total de empleo privado (registrado y no registrado), 1 de cada 6 puestos de trabajo se generan desde las cadenas agroalimentarias. Esto equivale a que, para 2017, las cadenas agroalimentarias generaron 2,6 millones de puestos de trabajo, el 17% del empleo total nacional (privado). Si se suma el empleo público, dicho porcentaje es del 14%.

Del total de puestos generados, el sector primario es el mayor generador de empleo, abarcando el 47% del total, 26% lo genera el eslabón comercial, 15% la industrialización de las diferentes producciones primarias, siendo el restante 12% generado por el transporte.

Si analizamos dentro de las cadenas agroalimentarias, se destaca la importancia de las economías regionales como generadoras de empleo. Así, sectores como la vitivinicultura y la producción de frutas, hortalizas, legumbres y cultivos industriales (FHL) generan el 30% de los puestos de trabajo. Esto deja entrever que las economías regionales son de vital importancia para el crecimiento del campo argentino.

La agricultura extensiva genera el 35% del empleo, conformada por las cadenas de soja, maíz, trigo, girasol y otros granos. Las cadenas cárnicas, por su parte, generan un 23% del empleo generado por el campo argentino. La cadena láctea, en particular, genera el 9%. En este esquema, también se suma la cadena de la maquinaria agrícola con un 1% del empleo”. (ídem) (1)

Publicado el 1/12/2017: “La tasa de trabajadores no registrados en las ramas agrarias es del 66%. En la mayoría de los cultivos industriales (a excepción de té y yerba mate), el cultivo de frutas de carozo, pera y manzana y el resto de las frutas no cítricas, la producción de lana y pelo y el cultivo de cereales y oleaginosas superan ese promedio, alcanzando las últimas dos mencionadas el 81% de trabajadores no registrados”. (ídem) (4)

Publicado el 1/12/2017: “El cultivo de cereales y oleaginosas y la cría de ganado bovino, actividades centrales de la región pampeana, explican el 44,6% de empleo total en el sector agropecuario. Las tasas de informalidad en ambas ramas resultan de importancia: en el caso de los cultivos en cuestión la tasa de no registro es la más alta del total del agro, mientras que para la cría de ganado bovino, si bien se encuentra por debajo del promedio del sector, resulta superior a la esperada. El empleo no registrado para ambas actividades es del 72% con un total de 338.469 trabajadores en condiciones de contratación informales”. (ídem) (4)

“Durante 2016, la remuneración promedio declarada para los trabajadores agrarios registrados fue de $11.827, la cual se encuentra $8.472 por debajo de la remuneración promedio total de la economía, prácticamente un salario mínimo, vital y móvil. Esto evidencia que existe una baja remuneración en el sector, que sumado a una importante subocupación a lo largo de todo el ciclo de trabajo anual, perjudica aún más el nivel de ingresos obtenidos”. (ídem) (4)

Publicado el 1/12/2017: “En la actualidad está vigente la Ley 26.727 REGIMEN DE TRABAJO AGRARIO, sancionada y promulgada en diciembre de 2011, a la que se le derogaron (gobierno Macri) los artículos 106 y 107 en virtud del artículo 61º de la ley 27.341, de presupuesto, que restablece la vigencia de la ley 25.191 en su redacción original junto con la normativa reglamentaria, esto es la sustitución del RENATEA por el Antiguo RENATRE”. (ídem) (4)

Publicado el 1/12/2017: Ante esto, la Corriente Federal de los Trabajadores reclama la “Vigencia Plena de la ley de trabajo Agrario 26.727 y restablecimiento del rol del estado en la Protección de derechos del trabajador, consagrada en nuestra Constitución Nacional, articulo 14-bis. Para ellos la vigencia de los artículos 106 y 107, de la Ley 26727, resulta ineludible”. (ídem) (4)

Se ve en este tema el alto grado de explotación, informalidad y muy bajo grado de sindicalización al que están sometidos los trabajadores rurales. Para colmo de males, el sindicato de trabajadores rurales (UATRE) está en manos de burócratas funcionales a la patronal y actualmente al gobierno de Cambiemos.

RENTA DE LA TIERRA

“…la renta es “aquella parte del producto de la tierra que se paga al terrateniente por el uso de las energías originarias e indestructibles del suelo” (Ricardo, 1817)”. (Joaquín Farina-Realidad Económica Nº 265-Cuantificación y posiciones políticas respecto de la renta sojera y las retenciones en la Argentina (1996-2008) (19)

Por ejemplo, si tomamos la exportación de un producto agropecuario, el propietario de la tierra percibe como renta: el precio FOB, menos las retenciones a las exportaciones (si las hay), menos la remuneración de los capitalistas que intervienen (arrendatario, acopiador, transportista y exportador) lo cual incluye la tasa de ganancia obtenible en cualquier otra actividad y el retorno de la cuota parte correspondiente del capital invertido (ya que sin obtener mínimamente eso ningún capitalista intervendría en la actividad agropecuaria). Pero, si un arrendatario pretende quedarse con parte de la renta de la tierra, no lo logrará, porque el terrateniente, al poseer un bien de extensión limitada, conseguirá siempre otro arrendatario dispuesto a alquilar su tierra con solo obtener la tasa de ganancia obtenible en cualquier actividad. Por eso es que descontando del precio FOB las correspondientes cuotas partes del capital invertido y las remuneraciones del arrendatario y demás empresarios capitalistas intervinientes en el proceso se llega a un valor del que dispone totalmente el terrateniente, si no hay retenciones a las exportaciones, o bien ese valor menos las retenciones en caso de que estas existan.

En el caso de que el propietario de la tierra no la dé en arriendo, sino que sea a su vez productor en la misma, percibirá como beneficio tanto la renta de la tierra como la ganancia sobre el capital invertido para producir. Cuando se trata de pequeños productores, su tasa de ganancia sobre el capital invertido es en general menor que la que obtienen los grandes productores (arrendatarios o productores directos), por lo que se resarcen de eso al percibir la renta de la tierra. Por eso convendría que los gobiernos progresistas no apliquen retenciones a las exportaciones de pequeños productores directos, o bien que se los compense por otras vías (impositivas, financieras, suministro de insumos a precios subsidiados u otras)

Publicado el 15/02/2012: “El 60 % de la superficie agrícola argentina es sembrada por personas que no son los dueños de la tierra. En el caso de la producción de soja, “los campos agrícolas se ofrecen en alquiler a cierta cantidad de quintales de soja. Dicha cantidad depende de la productividad del campo. Lo normal es que sea entre el 30% al 40% del rinde de un cultivo de soja de primera en dicho campo”. (ídem) (15)

“Para el productor que alquila, la renta de la tierra es un costo explícito. Costo que viene aumentando a medida que el negocio agrícola se expandió. En tierras de la zona norte de Buenos Aires, por ejemplo, el alquiler medio rondaba los 10 qq de soja por ha para la campaña 1996/97 mientras que en 2006/2007 se ubicaba en los 17 qq/ha (Compañía argentina de tierras, 2007)”. (G. Hanickel y Marcela Román- Sobre las retenciones. Algunos elementos para el análisis-2/03/2008) (20)

“…la renta de la tierra atribuible a la porción del territorio dedicado a la producción sojera más que se sextuplicó (período 1996-2008) (pasando de 1.331 millones de US$ en 1996 a 8.381 millones de la misma moneda en 2008)”. (ídem) (19)

“El actor que adicionalmente se vio beneficiado…es el capitalista agrario (no considerando los ingresos provenientes de la propiedad de la tierra, si es que la tuviera). Durante la totalidad del período, estos han capturado 2.838 millones de US$ en 1996. De ganar por debajo de la tasa de ganancia media atribuible a la actividad industrial (Iñigo Carrera, 1999, 2008) durante los últimos tres años de vigencia de la convertibilidad, pasó a obtener una ganancia adicional a la media…Esto quiere decir que quien invierte como capitalista en la producción sojera ha ganado en general más que un capitalista industrial. Dando por resultado una ganancia adicional de 2.838 millones de US$ de 1996 para todo el período, de los cuales 1.119 corresponden al año 2007”. (ídem) (19)

“Adicionalmente, los propietarios agrícolas tuvieron un efecto riqueza (aumento del precio de la tierra) que más que cuadruplicó su patrimonio desde el año anterior al comienzo del período y el año final (1996-2008). Rara vez este aumento patrimonial se vio reflejado en los valores fiscales, que son los que se usan para calcular los gravámenes respectivos. La “Zona Maicera” (relevados en Pergamino, Rojas y Colón -provincia de Buenos Aires-) pasó de venderse de 2.400 dólares la hectárea a 11.825 en 2008 (en este caso, el patrimonio se multiplicó por 4,93 en sólo 13 años) y la “Zona Triguera” (relevada en los partidos de Tres Arroyos, Necochea y Lobería -provincia de Buenos Aires-) pasó a cotizarse de 936 US$ la hectárea en 1995 a 5.367 en 2008 de la misma moneda por la misma porción (dando por resultado un patrimonio multiplicado por 5,73). Si bien acabamos de mencionar el alcance de este efecto riqueza, éste no es incluido como parte de la renta sino como justificación de su existencia. ¿Qué es el precio de la tierra sino la actualización de la renta esperada perpetua apropiada por el propietario de la tierra?” (ídem) (19). El precio de la tierra es la renta de la tierra capitalizada según la tasa de interés bancario.

“…con las medidas que tomó el Gobierno (de Cambiemos) en diciembre pasado (2015) (rebaja de retenciones, quita de las trabas para exportar, fin del cepo y sinceramiento del tipo de cambio)…en los campos de buena calidad los contratos se están cerrando con subas del 10 al 20%, con casos donde se estiran hasta el 30%”. (MaximaOnline-Entre Ríos, entre las provincias donde más subió el alquiler de campos-29/05/2016) (17)

Emanuel Bodega (gerente de producción de Los Grobo)…alertó: “Gran parte de la mejora del negocio ante este nuevo escenario político y de precios (año 2016) se la está llevando los arrendamientos”. (ídem) (17) Es decir que la eliminación de las retenciones a las exportaciones agropecuarias (gobierno Macri) se traducen en aumento de la renta de la tierra que cobran los propietarios.

“Los dueños de campos que los cedieron en alquiler nunca pierden, cobran un fijo sin importar la productividad, están fuera del negocio de riesgo (puede que se refiera al % fijo de arriendo, aunque hay contratos que determinan un monto fijo de dinero). Su única preocupación es si le cumplirán el contrato, en el 99% de los casos los contratos se cumplen. Estos actores del negocio no sufren pérdida, ganarán mucho dinero con los precios actuales (70% del campo)”. (Salvador Di Stefano-Ambito Financiero-Es una tragedia la que vive el campo- 23.02.2018) (28)

¿Cuánto suma la ganancia normal por el capital invertido en la producción y cuanto es la renta de la tierra? Por otro lado, las retenciones ¿No estarán afectando esa ganancia y, por lo tanto, poniendo en peligro el futuro de la producción, como sostenían los medios de prensa hegemónicos en aquel tiempo (2008)? Joaquín Farina es un economista argentino que hizo la cuantificación por encargo de las Naciones Unidas (ONU-Unctad) y publicó un artículo con sus resultados en la revista “Realidad Económica” (Nº 265 correspondiente a enero-febrero del 2012). Diciendo que el “ingreso del campo promedio, a pesar de las retenciones, superaba holgadamente lo que puede considerarse una ganancia normal para una empresa industrial: la primera representaba el 240% en el 2007 y 180% en el 2008 de esa ganancia normal. La diferencia coincide, aproximadamente, con lo que se pagó por alquiler de la tierra en el caso en que terceros capitalistas la explotaron, cosa bastante común en los últimos tiempos.” (VCF-Humberto Zambon-La renta de la tierra. El caso de la pampa húmeda-26/02/2018) (18)

“El valor de la tierra productiva en Argentina (año 2018) subió sideralmente, como consecuencia lógica de la capitalización de la renta extraordinaria”. (ídem) (18)

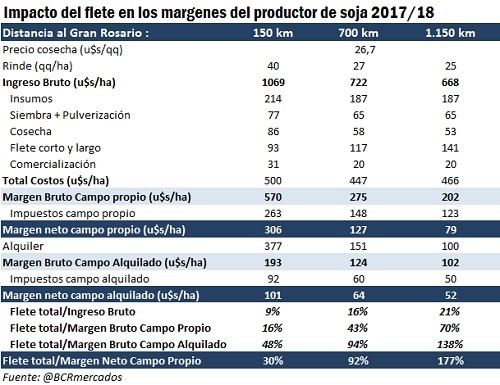

En la planilla siguiente puede verse que el propietario de un campo que está a 150 KM de Rosario obtiene un alquiler 150% superior que el que está a 700 KM y 277% superior que el que está a 1150 Km (esta diferencia se denomina “renta diferencial de la tierra” y se debe principalmente a la diferencia de fertilidad respecto de las tierras marginales, aunque también a otros factores como ser la distancia a los puertos):

(La PolíticaOnline-La producción de soja en el norte se tornó inviable por el costo de los fletes-31.10.2017) (16)

En la planilla anterior, en el caso de un campo ubicado 150 km al norte de Rosario, el rinde de 40 qq/ha coincide con el promedio para la soja en su zona núcleo y se señala un alquiler (renta de la tierra) de U$S 377/ha, es decir que el arriendo en este caso es del 35,27% del ingreso bruto, aunque en zona núcleo de la soja el promedio de arriendo indicado por diversas fuentes es del 40%.

Se puede tener una idea del orden de magnitud del volumen de la renta de la tierra a nivel nacional, haciendo un cálculo partiendo de los siguientes datos:

- estimando un arriendo promedio del 35%

- considerando la producción estimada por la USDA para la campaña 2017/2018 solo para soja (56 mill. de tn), maíz (43 mill. de tn) y trigo (20 mill. de tn), que suman 119 mill. de tn (lo cual es conservador al no considerar el resto de los productos agropecuarios) (Ámbito Financiero-8 de Noviembre de 2018-El USDA recortó pronóstico de cosecha argentina de soja, pero elevó estimación del maíz) (34)

- considerando que los arrendatarios recibirán el equivalente en pesos del precio FAS (free alongside ship) en dólares, independientemente de que suministren en puerto para exportación o en fábrica para procesamientos agroindustriales, y adoptando los precios dados por la BCR (Bolsa de Comercio de Rosario) para el 15/11/2018: soja 243|U$S/tn|, maíz 143|U$S/tn| y trigo 183|U$S/tn|. (Bolsa de Comercio de Rosario-Cálculo del FAS Teórico para la Exportación de Granos-15/11/2018) (35)

RT=(56.000.000|tn/año|x243|U$S/tn|+43.000.000|tn/año|x143|U$S/tn|+20.000.000|tn/año|x183|U$S/tn|)x0,35=8.196.000.000|U$S|

Corrigiendo para un total estimativo de exportaciones de granos 2017/2018 de 133 mill. de tn, sería:

RT=8.196.000.000×133/119=9.160.235.294|U$S|

O sea unos 9.200 millones de dólares por año percibidos actualmente por los propietarios de la tierra en concepto de renta de la tierra. (Recordemos que es un cálculo muy estimativo, solo para tener una idea del orden de magnitud del monto anual global).

Si eliminamos las retenciones, habría que sumárselas a la RT ya que a la larga pasarían al arriendo. Según la BCR, “Tabla N°3-Recaudación Fiscal desagregada”, noviembre 2018, se estima que los derechos de exportación para la campaña 2018/20, con el actual régimen según modificación al Decreto Nº 793/2018 del 4/11/2018, sería de 5.800 millones de dólares:

| Impuestos | 2019/20

Pre Decreto |

Post Decreto |

| Der. Exportación | 2.893 | 5.800 |

En millones de dólares

(BCR-CAMBIOS EN DERECHOS DE EXPORTACIÓN: EFECTOS SOBRE LAS CAMPAÑAS AGRÍCOLAS 2018/19 Y 2019/20-NOVIEMBRE 2018) (38)

Es decir que sin retenciones, estaríamos hablando de:

RT=9.200+5.800=15.000 millones de dólares

En este supuesto, unos 15.000 millones de dólares anuales en concepto de renta de la tierra.

RETENCIONES A LAS EXPORTACIONES AGROPECUARIAS

“Con la Constitución de 1853 se reservó a las provincias la facultad de recaudar impuestos directos e indirectos y al gobierno nacional se le reservaron los derechos aduaneros, impuestos de importación y exportación”. (Estudios Rurales- Osvaldo Barsky-21/03/2015) (22)

“En términos de justicia tributaria, sería más apropiado el impuesto a la renta presunta (en lugar de las retenciones), pero -más allá de las innumerables posibilidades de elusión que presenta este tributo- está el problema de que el mismo no acciona sobre los precios internos”. (ídem) (3)

“…si el impuesto (retenciones) tiende a gravar sólo la renta, su efecto sobre la inversión en el sector agropecuario no debería ser negativo”. (ídem) (20). En efecto, tendencialmente las retenciones no actúan sobre la ganancia sobre el capital invertido por el productor agropecuario (arrendatario) sino sobre la renta de la tierra (arrendamiento) que percibe el propietario de la tierra.

Asimismo, si se eliminan retenciones, estas no pueden ser aprovechadas por los empresarios capitalistas intervinientes, los arrendatarios por ejemplo, porque los terratenientes siempre conseguirán arrendatarios dispuestos a alquilar la tierra con solo obtener su tasa de ganancia normal, por lo que se producirá el consecuente aumento del porcentaje de arriendo. Obviamente estamos hablando de que esto se produce a la larga, porque hay que considerar que hay contratos de arriendo ya firmados que establecen un cierto porcentaje de arriendo que solo podrá cambiarse cuando venza el contrato.

“Diversos países a lo largo de su historia han recurrido a la aplicación de retenciones a la exportación (en general sobre materias primas; alimentos, hidrocarburos y minerales) entre ellos China, Indonesia, Tailandia, Brasil, Costa Rica, Bolivia, y algunos países africanos como Gana, Gabón y Mozambique, entre otros (Gagero y Grasso, 2005)”. (ídem) (20)

“Los derechos sobre las exportaciones rigieron entre 1862 y 1888 (gobierno de Bartolomé Mitre-y parcialmente gobierno de Sarmiento); de 1890 a 1905 (gobierno de Julio A. Roca) y en el período 1918-1923 (gobierno de Hipólito Yrigoyen)”. (ídem) (22)

En “…el primer gobierno de Perón…se dispuso…la creación del Instituto Argentino de Promoción del Intercambio (IAPI) que monopolizaba la compra y venta de todo producto de origen agropecuario. En este caso, se retenía el total de las divisas generadas por la exportación y se entregaba a los productores un porcentaje (en pesos) para costos más una ganancia razonable (Gaggero y Graso, 2007)”. (ídem) (20)

“…el gobierno de la denominada Revolución Libertadora de 1955… luego de una devaluación, implementó retenciones móviles a las exportaciones de hasta un 25% (Barsky, 2002, ob. cit). – Durante la presidencia de Frondizi, a partir de 1958, cuando se unificó y liberó el tipo de cambio generando una fuerte devaluación…se impusieron…aranceles sobre las exportaciones que variaban entre el 10% y el 20% (Barsky, 2002, ob. cit). – Durante la presidencia de Onganía, cuando el ministro Krieger Vasena dispuso una devaluación del 40 por ciento del peso sobre la divisa,… (se impuso) retenciones del 25 por ciento a las exportaciones agropecuarias. – Durante el gobierno peronista de 1973,…se dispusieron retenciones a las exportaciones del orden del 35 al 40%. – En el gobierno radical iniciado en 1983… (se estableció) un sistema de retenciones fluctuante…que alcanzaron, hacia fines de los ’80, un nivel de entre un 30 y 40% (Lattuada, 2002). (ídem) (20)

“A poco de iniciado el gobierno de Duhalde, el 5 de marzo de 2002, las retenciones se incrementaron un 10% para todos los rubros y más tarde, en julio del mismo año, hubo otro incremento de igual magnitud. Hacia fines de noviembre de 2007 las máximas imposiciones correspondían a cereales, oleaginosas y sus derivados como grasas y aceites vegetales. En el caso de la soja alcanzaban el 35% y para los derivados de soja y girasol el 32%”. (ídem) (20)

“La reimplantación de retenciones a partir del 2002 tuvo dos efectos sobre la economía argentina. Por un lado se incrementaron los ingresos fiscales a través de un gravamen de fácil aplicación y, no menos importante, de fácil recaudación. Por otro lado, y juntamente con este efecto que podríamos denominar directo, se indujo una alteración de los precios relativos internos – o efecto indirecto-, lo que significa que se abarataron para el mercado interno aquellos productos afectados por las retenciones, generalmente alimentos. Algunos de estos efectos se persiguieron también mediante otros mecanismos, como los cupos a las exportaciones, buscando asegurar un cierto nivel de oferta para el mercado local. De este modo, se han impuesto cupos a la exportación de carne argentina como mecanismo de control de precios. La imposición de cupos no es un tema menor en la Argentina, donde la carne es un bien salario por excelencia. Ambos mecanismos (cupos a la exportación y retenciones) tienen como objetivo transferir renta a los consumidores e indirectamente a los compradores de su fuerza de trabajo”. (ídem) (20)

Otro efecto positivo de las retenciones es el de “Incentivar el agregado de valor dentro del país cuando los derechos de exportación se imponen sobre materias primas y cuando se establecen diferenciales arancelarios dentro de una misma cadena de valor, según el valor agregado del producto exportado. De esta forma, se busca también incentivar el desarrollo de ciertas industrias dentro del país”. (¿Sabías que Macri mintió al decir que “las retenciones sólo existen en Argentina”?. Kontra Info-14/03/2018) (29)

“…a lo largo del período (1996-2008) más que se sextuplica el monto de la renta total”. (3)…”la participación del Estado en esta superganancia, que de ninguna manera proviene del esfuerzo de los capitalistas agrarios, ha aumentado fuertemente…hasta ser mayor al 60% al final del período. Este aumento de la participación estatal se dio por la significativa importancia que ha ganado el impuesto a la exportación a lo largo del período, el cual multiplicó su tasa más de 10 veces”. (ídem) (3)

“El valor de lo recaudado (por retenciones) sólo en la última campaña cerrada, la 2014/15, ascendió a u$s 7.971 millones, por encima del total de la inversión extranjera directa que captó el país en 2014 –de u$s 6.612 millones” (El Cronista-Por retenciones el Gobierno recaudó u$s 88.000 millones desde 2002-26/02/2018) (21)

(Publicado el 29/9/2015) “El monto total de lo ingresado por retenciones en 14 campañas (hasta la de 2014/15) equivale a cerca del 60% del total de la deuda externa nacional, que asciende a u$s 149.458 millones. La suma de esos ingresos, además, supera en 22% al total de los dólares captados por exportaciones durante todo el año pasado por parte de la Argentina”. (ídem) (21)

“La baja de las retenciones (en diciembre 2015) transfirió al agro 2.000 millones de dólares. Eliminaron : trigo (23%), maíz y girasol (20%), carne y productos de pesca (15%), soja (pasó de 35 a 30%). También maní, algodón, arróz (10%), uva, frutihorticultura y forestal (5%).” (Telam-La baja de retenciones a exportaciones agropecuarias transfiere 2.000 millones de dólares a productores-14/12/2015) (23). (En realidad se transfieren a los dueños de la tierra)

“En 2016, con la quita de retenciones al agro, minería e industria (que regían desde la salida de la convertibilidad) se resignaron u$s4.692 millones, cerca de 0,9 puntos del PIB. Con la actual rebaja del 0,5% mensual en la alícuota para las exportaciones de soja se perderían unos u$s500 millones en 2018 y u$s1.000 millones en 2019. Un impacto fiscal considerable”. (ámbito.com-Carlos Heller-El bolsillo de los empresarios-16/03/2018) (30)

“Un reclamo que se escucha entre los opositores a las retenciones a la exportación es que las mismas afectan por igual a grandes, pequeños y medianos productores, lo que está lejos de resultar una política redistributiva. Un estudio reciente calculó que en la Argentina existían en 2002, aproximadamente 218.868 explotaciones de pequeños productores familiares (66% de las explotaciones agropecuarias del país) que ocupan apenas el 13% de la superficie agropecuaria. En el otro extremo, el 34% de las explotaciones no familiares ocupaba el 87% de la superficie (Obstchatko et al., 2006).

Pero, según el estudio citado (Obstchatko et al., ob.cit), casi el 80% de los productores familiares del país no produce soja ni trigo ni girasol y buena parte del maíz que genera es destinado al consumo animal (Tsakoumagkos et al., 2008), por lo que el grueso de los pequeños productores no se vería recompensado por una medida diferencial, ni aunque se eliminaran totalmente los derechos de exportación agrícolas”. (ídem) (20).

“El Decreto del Poder Ejecutivo Nacional N° 793/18 pone en vigencia un nuevo esquema de retenciones, vigente hasta el 31 de diciembre de 2020. Según el mismo, todo producto exportado tributará un derecho de exportación del 12% del valor imponible o precio Oficial FOB, si lo hubiera tal como sucede con la mayoría de los bienes del complejo agrícola. Sin embargo, a esta alícuota se le fija un tope máximo de $ 4 por cada dólar de valor de la exportación (del valor imponible o del precio oficial FOB, según corresponda), …pero para el complejo sojero, o sea productos como el poroto, el aceite o la harina de soja tributarán el 18% más el 12% (30%) o tope de $ 4/dólar de valor de exportación, según corresponda, en tanto que el biodiesel tributará el 15% previamente vigente más el 12% (27%) o tope de $ 4/dólar de valor de exportación. Finalmente, determinadas preparaciones para la alimentación animal que contengan soja tributarán 11% o 16% más el 12% (23% o 28%) o tope de $ 3 por dólar de valor de exportación. (36)-(PATRICIA BERGERO – EMILCE TERRÉ-Algunas consideraciones sobre el nuevo esquema de retenciones-BCR-7 DE SETIEMBRE DE 2018)

Como hemos visto, las retenciones a las exportaciones, como forma de impuesto a la renta de la tierra que perciben los terratenientes, es una medida claramente capitalista, tendiente a obtener las divisas necesarias para, por ejemplo, impulsar la industria. En nuestro país significan pues una herramienta fiscal tan justa como necesaria.

CADENAS DE VALOR

Publicado en noviembre de 2011: “…la cadena de valor de la soja en Argentina está gobernada por actores multinacionales, con control sobre el eslabón comercial e industrial. En función de ello, y por una lógica de racionalidad económica, priorizan que el destino de los productos sea el externo, y no su integración a cadenas de valor locales (bovina, láctea, etc.)”. (ídem) (5)

Publicado en noviembre de 2011: “…el grueso de la inserción de la Argentina se ubica en las primarias instancias de las cadenas generadoras de valor…con un perfil de proveedor de granos y materias primas, y que internamente estas ofertas primarias están fuertemente concentradas en empresas multinacionales. Por añadidura, esta configuración es el germen de los principales conflictos en torno al reparto de la renta económica al interior de estas cadenas”. (ídem) (5)

Publicado el 31.10.2017: “La producción de soja en el norte se tornó inviable por el costo de los fletes”. (ídem) (16)

Publicado el 31.10.2017: En cuanto al flete, “…los impuestos al transporte de cargas y peajes tienen una participación del 37,4% sobre la tarifa final del flete; mientras que en salarios, combustibles, costos operativos y de estructura la participación alcanza al 40%,…la amortización del vehículo tiene un peso del 7%,…al tiempo que la renta para el transportista es de apenas un 6%, según la BCR. Es decir, el transporte camionero también atraviesa dificultades para reducir sus costos”. (ídem) (16)

El impacto del flete y demás costos del productor se pueden ver en la siguiente planilla que ya vimos más arriba:

(ídem) (16)

Publicado el 31.10.2017: “En largas distancias, para el NOA y el NEA es necesario un mayor desarrollo ferroviario y fluvial como hace Estados Unidos que es uno de nuestros principales competidores en producción granaria, destaca el documento de la BCR”. (ídem) (16)

“Margen Bruto de Comercialización: estudio de caso en la Cadena de la Soja.

…se identifican tres tipos de participantes en el canal comercial: el productor agropecuario, el intermediario-acopiador y el industrial-exportador…se ha decido realizar los cálculos considerando al industrial-exportador como el último participante o consumidor de la cadena.

Para la elaboración de los márgenes, se utilizaron los precios históricos publicados por la SAGPyA, para junio del 2007. Se considera el precio pizarra Rosario promedio del mes de junio del 2007 como referencia para el grano de soja…dicho precio ya tiene descontado…la alícuota por derechos de exportación vigente en ese período.

…el precio percibido por el intermediario-acopiador es el precio pizarra Rosario. El precio al productor se calcula descontando un 3,5%, en promedio, del precio pizarra Rosario en concepto de comisión del intermediario-acopiador al productor. Por último, en el caso del industrial-exportador se calcula que luego de la industrialización de una tonelada de grano de soja se obtienen 730 kg de harina y 190 kg de aceite. Para ambos productos se considera el precio FOB Puertos Argentinos promedio del mes de junio del 2007 y se les descuenta la alícuota correspondiente a los derechos de exportación vigente en ese momento para ambos productos de la molienda de soja.

Luego de obtener dichos precios, se procedió al cálculo del Margen Bruto de Comercialización para el aceite y la harina de soja que fue del 12,90% en junio del 2007. Sobre el precio obtenido por el industrial exportador por el producto obtenido de cada tonelada de grano de soja procesada,…la participación del productor agropecuario…fue del 87,10%…la del intermediario-acopiador fue del 3,16% y la del industrial exportador fue del 9,74%”. (ídem) (3). Hay que considerar a su vez, que el productor agropecuario debe descontar de su participación la renta de la tierra (arriendo) que le debe pagar al dueño de la tierra.

Como se ve, es indispensable la participación del Estado, con participación de pequeños y medianos productores, cooperativas y representantes de trabajadores rurales, para impulsar el agregado de valor (industrialización, ganadería, y otros) a la producción agropecuaria primaria.

ALGUNAS CONDICIONES Y PROBLEMAS DE LA PRODUCCION AGROPECUARIA

Impacto de la tecno-ciencia al servicio del capital

“Diversas voces alertan sobre los impactos de la tecno-ciencia al servicio del capital. La intensificación de la producción agrícola en el marco del modelo de agronegocios conlleva el agotamiento de recursos naturales, la destrucción de la biodiversidad y el avasallamiento de comunidades locales. Estos costos ambientales, sociales y culturales no son asumidos por ninguno de los actores del agronegocio.” (ídem) (37)

Expansión de la soja

“Datos de ARGENBIO muestran que desde que comenzaron a utilizarse las variedades de soja GM (genéticamente modificada), en la campaña 1996/1997, el área fue del 6%, llegando rápidamente al 94% en 2001/2002, para estabilizarse en 2004/2005 con 98% de utilización”. (ídem) (3)

“…las consecuencias…de la expansión de la soja y del traslado de la ganadería a zonas marginales…son por demás evidentes si uno analiza la tasa de deforestación del Chaco argentino, ubicado básicamente entre el NOA y NEA del país (Guyra 2013). Tan solo en 2013, en el Chaco trinacional –compartido por Argentina, Bolivia y Paraguay– se deforestaron 502,308 ha…De esta superficie afectada, 222,475 ha fueron deforestadas en la Argentina; tres provincias han sido las principales afectadas: Santiago del Estero, Salta y Chaco”. (ídem) (9)

“A principios de 1900, Argentina tenía 100 millones de ha de bosques nativos; más de un siglo después, apenas bordea los 30 millones”. (ídem) (9)

Publicado en diciembre 2009: “El incremento en la superficie sembrada con soja se dio tanto por la incorporación de nuevas tierras como por la sustitución de otros cultivos. La expansión agrícola al norte argentino se manifiesta en un incremento del 70% en la superficie sembrada entre los dos últimos censos agropecuarios (CNA 1988 y CNA 2002). El 66% de las tierras cedidas a la agricultura fue ocupada por soja (Santiago del Estero, Chaco, Tucumán y Salta)”. (ídem) (3)

Publicado en diciembre 2009: “El gen resistente al herbicida glifosato inicialmente fue propiedad de Monsanto en Estados Unidos, que lo licenció a Asgrow; luego esta empresa fue adquirida por Nidera, la que hace su introducción en la Argentina. Posteriormente, cuando Monsanto patenta el producto en el exterior, éste ya había sido liberado, por terceros, a la venta en la Argentina (Qaim y Traxler, 2002). Esta situación desató una controversia entre la firma Monsanto y el Gobierno de Argentina, donde la empresa reclama el cobro de regalías”. (ídem) (3)

“La semilla de la soja forma parte del grupo de las especies autógamas que presentan la característica biológica que les permite que sean utilizadas por más de tres o cuatros ciclos sin alterar sus cualidades genéticas. Esta característica biológica hace que la protección de las creaciones vegetales mediante los Derechos de Obtentor (DOV) tenga ciertas limitantes para garantizar los retornos a la inversión frente a los adelantos biotecnológicos”. (ídem) (3)

La utilización del herbicida glifosato combinado con las semillas genéticamente modificadas resistentes al glifosato, forma parte muy importante del aporte tecnológico que ha permitido un sustancial aumento del rendimiento por hectárea de la producción, sobre todo de cereales y oleaginosas. Sin embargo, el glifosato está muy cuestionado a nivel mundial por supuesta generación de serios problemas para la salud. En tal sentido podemos mencionar que “el Centro Internacional de Investigación sobre el Cáncer (IARC, por sus siglas en inglés), un organismo autárquico de la OMS (Organización Mundial de la Salud) con sede en Lyon, Francia…que evaluó el glifosato, lo calificó como “posiblemente cancerígeno” en personas al clasificarlo como un carcinógeno del Grupo 2ª.” (lapolicaonline-19.10.2017-Polémica sobre el glifosato: el informe de la OMS fue alterado para sugerir que podría causar cáncer-19/10/2017) (25)

Publicado el 19/10/2017: Sin embargo, “…el año pasado, un panel conjunto de la OMS y las Naciones Unidas estudió la potencialidad de que el glifosato en la comida causara cáncer a la gente y concluyó que es “poco probable que suponga un riesgo carcinogénico en humanos”. La Autoridad de Seguridad Alimentaria de la Unión Europea también sostuvo que los alimentos expuestos al glifosato son seguros para el consumo humano”. (ídem 25)

“…Jorge Yabkowski (presidente de la FESPROSA-Federación Sindical de Profesionales de la Salud de la RA) explicó a Infobae que desde Fesprosa y diversas entidades están “en una campaña por la prohibición del glifosato hace un año”. En ese lapso, realizaron “movilizaciones y presentaciones ante el SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) y el ministerio de Agricultura, pero no fueron atendidas”, lamentó”. (Infobae- Buscan prohibir el uso de agrotóxicos por ser posible causante de cáncer y malformaciones-5/03/2018) (26)

Empobrecimiento del suelo

Publicado en diciembre 2009: “Roberto Casas, Director del Instituto de Suelos del INTA Castelar, indica que el crecimiento económico de la agricultura ocurre “a costa del empobrecimiento del recurso suelo”. Las mayores extracciones de fósforo se registran hoy en el noroeste de Córdoba, el sur de Santiago del Estero, sur de Santa Fe y todo el norte bonaerense, con valores superiores a los 14 kilos por hectárea”. (ídem) (3)

La generalización del arriendo con la consecuente desvinculación del dueño de la tierra respecto a la producción en la misma, al igual que la corta duración de los contratos de arriendo, generalmente de un año, hacen que el arrendatario trate de explotar al máximo la tierra, sin necesariamente considerar su agotamiento.

Deterioro en la calidad de la soja

“…la harina de soja comercializada en el mundo es básicamente descascarada y se la conoce con la especificación de harina hi pro. La harina hi pro, 47% de contenido proteico, tiene una participación en el mercado mundial del 80%”. (ídem) (3)”

“…según estudios realizados por el Laboratorio de Calidad Industrial de Cereales y Oleaginosas del INTA Marcos Juárez, la proteína promedio de las variedades argentinas integrantes de la Red Nacional de Evaluación de Cultivares de Soja – RECSO – sufrió una caída del 1,5 %, desde la campaña 1995/96 cuyo valor era de 40,7% hasta la campaña 2005/06 que fue del 39,2%. (Cuniberti et. al, 2006)”. (ídem) (3)

Publicado en diciembre 2009: “Asimismo, un análisis semejante, sobre muestras provenientes de acopios y cooperativas, de un relevamiento a la cosecha en la zona núcleo-sojera realizado por el mencionado laboratorio del INTA Marcos Juárez, revela una caída de la proteína promedio del orden del 1,6 %”. (ídem) (3)

“Cuniberti, et al, 2007, explican que: Las variedades más difundidas se han seleccionado para altos rendimientos y poseen alto contenido de aceite y baja proteína, dándose la relación positiva a mayor rendimiento, mayor aceite y negativa con proteína. Por su parte, un estudio del INTA en la provincia de Santa Fe muestra un promedio de proteína del 37,97% para la campaña 2006/07 mientras que para la campaña 2007/08 se obtuvo un 38,44%, con valores en el contenido de aceite del 22,25% y 20,95%, respectivamente.

Brasil, Paraguay y Bolivia, por una cuestión de latitud, poseen un mayor porcentaje de proteína en su grano de soja con respecto a nuestro país.

Argentina, en cambio, además de partir del problema de estar situada a mayor latitud, ha disminuido en los últimos años el contenido promedio de proteínas en granos de soja, por lo que a la industria le cuesta alcanzar el 47%”. (ídem) (3)

Características y problemas de la infraestructura

Publicado en diciembre 2009: “Es importante destacar el incremento observado en el depósito de mercadería en silo bolsa, que al margen de ciertas limitaciones, es la alternativa de almacenamiento al darse un aumento en la producción total y la expresión de una mayor necesidad de depósitos. Su uso entre los productores y acopiadores les permite optar por retener mercadería y desestacionalizar sus entregas, evitando sobre todo los fletes más altos en épocas de cosecha, ya que si la soja es almacenada adecuadamente (seca y limpia) puede mantenerse entre 4 y 12 meses en buenas condiciones”. (ídem) (3).

El almacenamiento en silo-bolsa permite también a los productores especular con el momento de entrega de la producción, esperando por ejemplo que suba el tipo de cambio y utilizando esta herramienta como presión a los gobiernos para provocar dicha suba.

Publicado en diciembre 2009: “Sobre el río Paraná, al norte y sur de la ciudad de Rosario, desde Puerto San Martín a Arroyo Seco, es decir 70 Km., se exportan la mayor parte de los productos del complejo sojero. Estas terminales portuarias despachan el 76% de las exportaciones de cereales, oleaginosos, harinas proteicas y aceites vegetales, con lo cual el resto de las terminales fluviales manipulan el 24% de la carga global”. (ídem) (3)

Publicado en diciembre 2009: “A partir de 1997 el Puerto San Martín contó con 32 pies de profundidad lo que permitió a los buques cargar hasta 43.000 toneladas. En el 2006 se lograron 34 pies y los barcos Panamax pudieron salir con 46.500 toneladas de carga. Actualmente estos barcos completan su carga (14.000 toneladas) en Paranaguá (Brasil).

De lograrse el calado a 36 pies, no sería necesario completar el Panamax en Brasil, lo que significaría una reducción del costo del flete marítimo, entre U$S 80 y U$S 70 la tonelada, según cálculos de la Bolsa de Comercio de Rosario realizados para el transporte de harina de soja a Rotterdam. Esto indudablemente representa una brecha a cerrar en términos de competitividad de los productos de la cadena de soja argentinos”. (ídem) (3)

Publicado en diciembre 2009: “La producción agrícola es transportada hacia los puertos de exportación en un 84% por camión, un 14,5% por ferrocarril y 1,5% por barcazas. Las exportaciones de granos se realizan aproximadamente en un 90% por buque, 7% por camión y el resto por ferrocarril y barcaza”. (ídem) (3)

“Una investigación realizada por la ONCCA en 2004 revela que sobre más de 1.700 establecimientos dedicados al acopio, más del 83% no tenían acceso ferroviario. Esta es una de las limitaciones importantes que tiene el ferrocarril para tener mayor participación en el transporte de granos y subproductos”. (ídem) (3)

Publicado en diciembre 2009: “Como en Rosario las inversiones de la red vial y ferroviaria de accesos a terminales de embarque, fábricas y demás instalaciones complementarias no han acompañado el crecimiento productivo, sus niveles de capacidad se encuentran saturados en determinados momentos del año, con mayor problemática en los ferrocarriles. Es por ello que la Bolsa de Comercio de Rosario afirma que si en el corto plazo no se encaran las obras y acciones de cargas, complementadas con la creación de estaciones de transferencia multimodales, el sistema inevitablemente está llamado a colapsar.

Entre las propuestas que se realizan se mencionan el Proyecto Circunvalar en la ciudad de Rosario, que básicamente limite los convoyes ferroviarios, además del diseño de nuevos accesos camioneros a las terminales portuarias y la instalación de tres centros de trasbordo multimodales de apoyo logístico y de servicio a las cargas sobre el mismo anillo circunvalar. Si bien el Camino de la Cremería, al igual que el Intercambiador, fueron realizados por el Gobierno de la Provincia de Santa Fe y la Nación (gobierno anterior), como parte del Plan Circunvalar, son insuficientes para resolver el problema del acceso a la industria/puertos”. (ídem) (3)

Mercados a término

A nivel mundial y en particular en los EE.UU. los mercados a término han generado burbujas comerciales y financieras. Por eso es interesante ver qué pasa en nuestro país.